【農產品早評】蘋果:第一期入庫量低于700萬噸,市場分歧仍較大

農產品早評|2025年11月7日

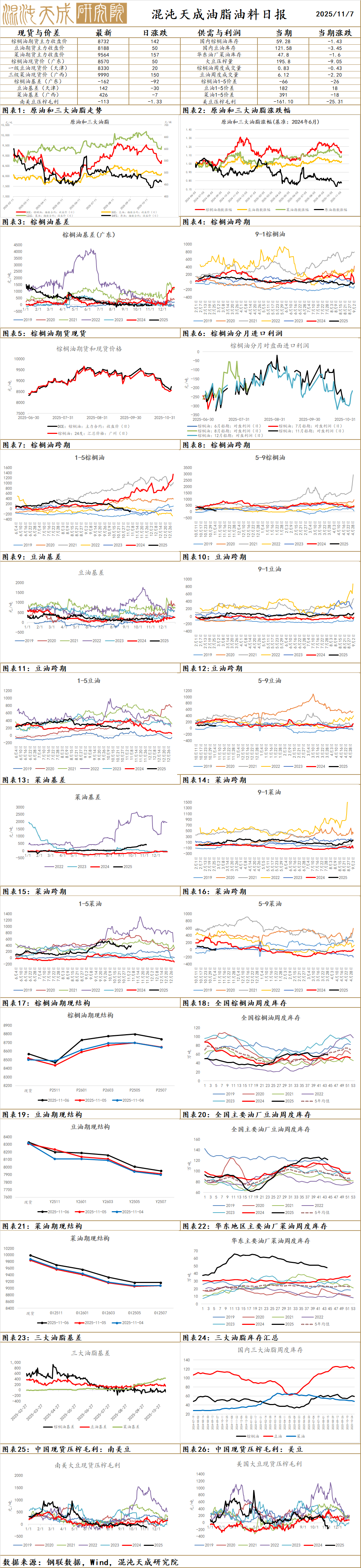

油 脂

昨日棕櫚油主力收盤8732元/噸,上漲114元/噸,漲幅1.32%;基差:天津58(-92),山東8(-92),江蘇-72(-92),廣東-162(-92)。

供給端:SPPOMA數據顯示,2025年11月1-5日馬來西亞棕櫚油單產環比上月同期增加5.12%,出油率環比上月同期增加0.32%,產量環比上月同期增加6.80%;MPOA公布的數據顯示,馬來西亞10月毛棕櫚油產量環比增加12.31%至207萬噸,創八年**水平,其中,馬來半島產量增加6.57%,沙巴產量增加19.83%,沙撈越產量增加21.25%;SGS公布數據顯示,預計馬來西亞10月1-31日棕櫚油出口量為1282036噸,較上月同期出口的1013140噸增加26.54%;印尼棕櫚油協會(GAPKI)周二表示,印尼8月棕櫚油出口量為347萬噸,環比下降1.8%,毛棕櫚油產量為506萬噸,印尼8月棕櫚油庫存小幅下降至254萬噸,較上月減少1%,產量下降抵消了出口量的減少,受有利天氣影響,GAPKI預計印尼2025年棕櫚油產量將增長10%;印尼林業小組計劃從9月1日起,對約427萬公頃(1.055萬英畝)林區內未獲得許可運營的礦山進行打擊,工作小組已經于3月啟動了所謂的“紀律行動”,打擊非法棕櫚油生產,并派遣軍方人員接管了逾330萬公頃種植園。

需求端:SEA發布的貿易預估數據顯示,印度10月棕櫚油進口降至五年低位;多個礦業協會正在請求印度尼西亞政府取消在2026年實施50%混合生物柴油(B50)的計劃,引發市場對B50計劃的順利實施和棕櫚油未來需求的擔憂;10月27日,包括棕櫚油和可可產品在內,美國決定將1711種馬來西亞出口產品的關稅降至19%以下,預計此舉將增強馬來西亞商品在美國市場的價格競爭力;印度溶劑萃取商協會(SEA)公布的數據顯示:印度9月食品級植物油進口量為160.46萬噸,棕櫚油進口為82.9萬噸,較8月的99.05萬噸減少16.30%,9月印度棕櫚油進口量下滑至5月以來**水平,預計10月排燈節過后采購需求將持續下降;阿根廷宣布重新征收農產品出口預扣稅政策,因出口登記額度已經達到了70億美元的預設條件;EPA正在制定關于SRE重新分配的規則,這將推遲其對2026年和2027年強制要求的決定,預計2026年的**強制要求要到新年之后才能出臺,關于小型煉廠義務重新分配的時間可能推遲;馬來年底前啟動可持續航空燃料生產、**消費預期增加;據巴西**能源政策委員會(CNPE)**,巴西將生物柴油在柴油中的強制摻混比例從14%上調至15%;昨日新增買船3條,本周累計買船3條,上周**棕櫚油庫存環比下降2.4%。

觀點:GAPKI預計印尼2025年棕櫚油產量將增長10%,高于前期預估預估;印尼B50能否按期執行受到**質疑;馬來高頻數據顯示10月產量繼續增加,累庫概率較大;近期印度和**買船活躍,盤面有所企穩,短期震蕩,關注10月MPOB數據和印尼生柴政策情況。

豆油:

昨日豆油收盤8188元/噸,上漲0.61%;基差:福建290(-4),廣東280(-4),江蘇250(-4),山東190(-14),天津180(26)。

觀點:中美談判進展較為順利,**同意采購美豆,**缺口預期緩解;美國政府停擺繼續,美國農業部相關報告停更;印尼B50能否按期執行受到**質疑,巴西豆種植進度較快,美國生柴政策仍有反復,維持震蕩,關注生柴政策和美豆采購情況。

菜油:

昨日菜油OI主力報收于9564元/噸,漲133元/噸,漲幅1.41%;基差:廣東596(-7),廣西426(-7),江蘇346(-7),福建416(-7)。

供給端:加拿大總理近期表態稱短期內不太可能取消對華關稅,使得市場對中加關系改善的預期有所降溫;預計10—11月菜籽到港規模有限;**與澳大利亞簽署關于實施和審議中澳自貿協定的諒解備忘錄,對遠月供應緊張預期有所改善。

觀點:印尼B50能否按期執行受到**質疑,美國生柴政策仍有反復;中加關系緩和的影響逐步被市場消化,受11月澳籽發船預期沖擊而情緒偏弱,短期震蕩,后續關注以及美國生柴政策。

豆菜粕

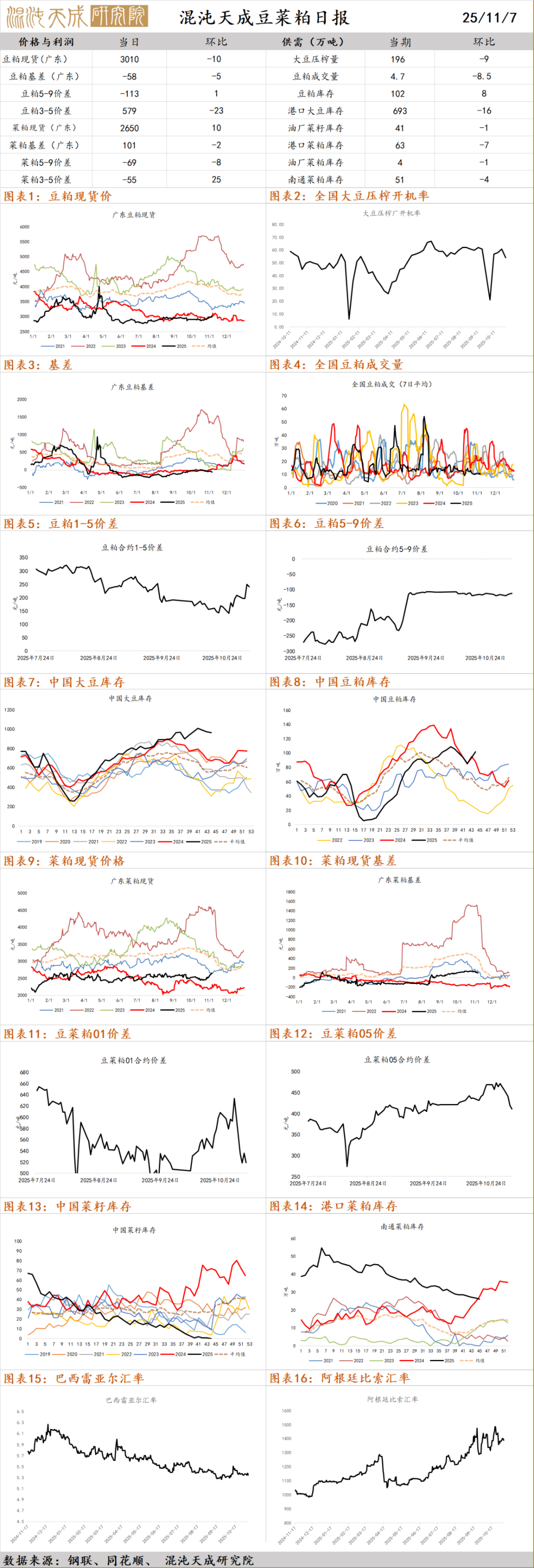

豆粕:

現貨基差,廣東-58(-5),江蘇-68(-5),山東-48(-5),天津2(5)。

宏觀消息:自2025年11月10日13:01起,**進口美國大豆的關稅稅率調整為13%(基準關稅3% 加征關稅10%),有效期一年。此前為23%(3% 20%),此次加征部分由20%降至10%。

供需數據:近期**主要油廠豆粕庫存回升至百萬噸以上高位,市場供需寬松格局不變,現貨價格跟盤調整。11月5日,沿海地區43%蛋白豆粕價格2980~3090元/噸,較前一日下跌0~20元/噸,較上周同期上漲20~60元/噸。預計本周油廠大豆壓榨量仍然較高,豆粕延續累庫趨勢。

菜粕:

現貨基差,華東-9(28),福建181(-2),廣東101(-2),廣西91(-2)。

觀點匯總:近期豆系菜系走勢分化,主要是政策端擾動所致。豆粕方面,美豆關稅重新調整,但仍然較高,阻攔美豆進口窗口,而**豆粕供應目前寬松,進而形成現實弱預期強的矛盾格局,整體來看我們認為豆粕后續還存在上行空間。菜粕方面,加菜籽關稅問題仍然存在,菜系近期維持偏強運行為主。

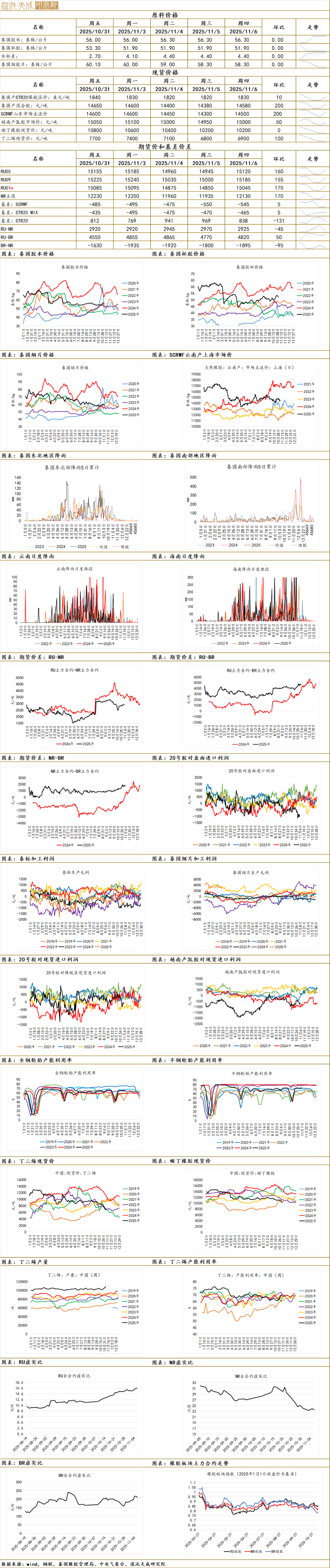

橡膠

原料價格方面,昨日泰國**市場膠水報價56.3泰銖/kg,環比未變;膠杯報價51.2泰銖/lg,環比-0.18泰銖/kg;現貨價格方面,山東地區SCRWF報價14500元/噸,環比 200元/噸。

供給端,近日泰國地區上量明顯,昨日膠杯價格顯著下探,水杯差走闊,對應**現貨來說深淺格局有所變化。

1.機構消息:截至2025年11月2日,**天然橡膠社會庫存105.6萬噸,環比增加1.7萬噸,增幅1.6%。**深色膠社會總庫存為65.8萬噸,增3%。其中青島現貨庫存增3.6%;云南增0.5%;越南10#增2.2%;NR庫存小計增加4.7%。**淺色膠社會總庫存為39.8萬噸,環比降0.4%。其中老全乳膠環比降0.2%,3L環比增0.9%,RU庫存小計降0.9%。(隆眾資訊)

2.機構消息:隆眾資訊11月5日報道:預計本周期(20251031-1106)輪胎樣本企業產能利用率小幅波動為主,周期內多數企業維持當前排產狀態,暫未聽聞有停檢修安排,整體產能利用率料難有明顯波動。(隆眾資訊)

3.機構消息:根據西雙版納**11月4日《2025年9月西雙版納州國民經濟主要統計指標》數據顯示,2025年1-9月云南西雙版納州干膠產量248908噸,同比去年的234121噸,增長6.3%!累計加工標準天然橡膠63.4萬噸,同比去年的55.57萬噸,增加7.83萬噸,增幅14.1%!(西雙版納**)

4.機構消息:QinRex數據顯示,2025年前三個季度,印尼出口天然橡膠(不含復合橡膠)合計為124.1萬噸,同比增4%。其中,標膠合計出口121.3萬噸,同比增4%;煙片膠出口2.7萬噸,同比降7%;乳膠出口0.04萬噸,同比降43%。(ANRPC)

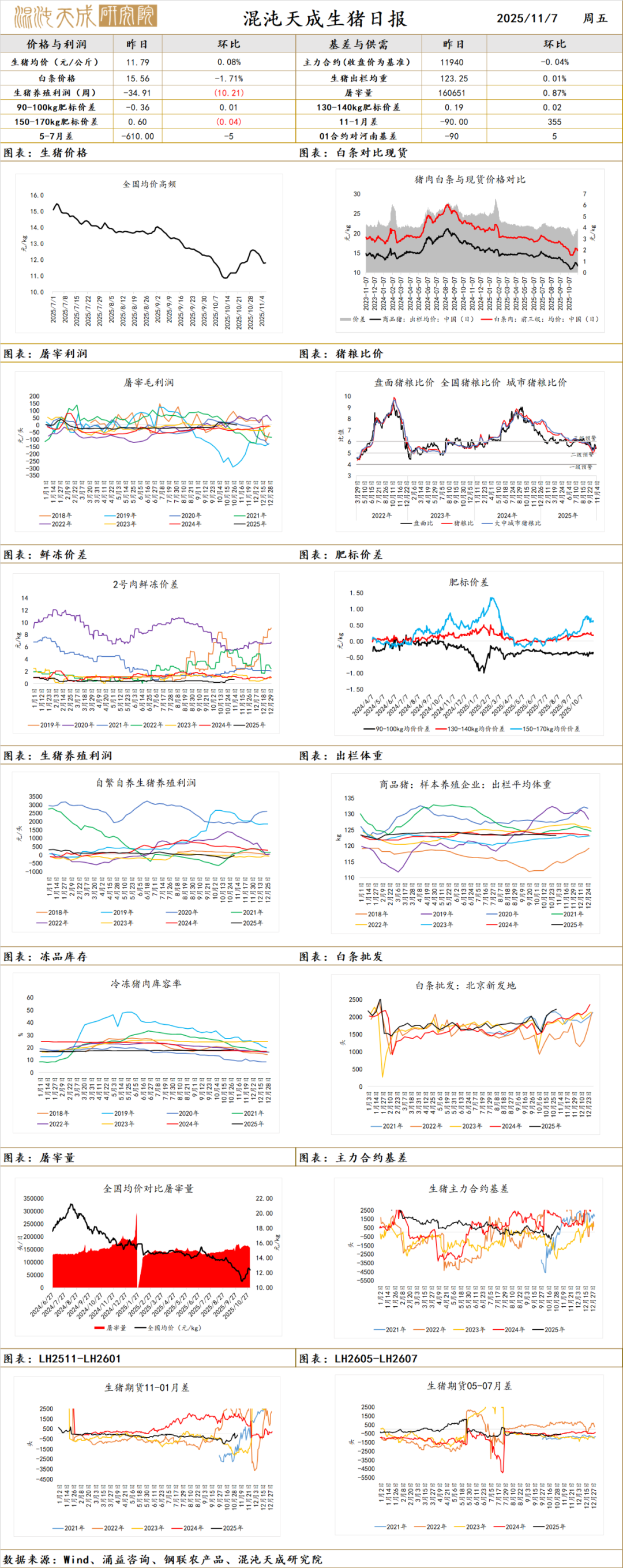

生 豬

現貨方面,昨日現貨報價11.79元/kg,對比昨日 0.01元/kg;LH2601主力合約報價11940元/噸,環比-0.04%。

供給端,昨日整體養殖端正常出欄,但北方地區出現惜售行為,主要是均價破6后部分養殖戶抗價情緒較強,而肥豬價格偏強帶動二育問價增加所致。

需求端,近期終端走貨一般,肥標差昨日小幅度回落,投機群體情緒再起,不過預計二育補欄空間有限。

總的來說,豬價破6后供需短期再回歸平衡,不過當前養殖端出欄節奏正常,后續超量出欄的可能性仍然較大,故而我們認為豬價后續上漲空間有限,下跌可能更高,警惕現貨旺季不旺,進入12月01限倉后盤面重回現貨定價。

1.機構消息:養殖端供應基本正常,屠企采購相對順暢,多數企業計劃豬源夠。不過北方有較強情緒攪動,首先來自于多個地區散戶惜售情緒增強,其次價格持續下跌的二育有詢盤增加表現,所以來自于養殖集團看漲意愿有所增強,明日北方行情或偏強調整,南方或止跌回穩,隨時關注外圍價格波動。(涌益咨詢)

2.機構消息:補欄方面,近期多數市場反饋二次育肥補欄積極性較前期轉弱,豬價下跌階段,雖然部分區域有零星補欄增加,但多數反饋尚未跌至養戶補欄心理預期,所以缺乏大幅增量補欄表現。出欄情緒方面,月初價格被拉升后,二出欄積極性有所增加,主要表現為前期8-9月份壓欄產能以及部分10月漲價初期低價入場的群體,不過月初這幾日隨著豬價持續下跌,跌破12元/公斤之后,.次育肥惜售情緒增加。(涌益咨詢)

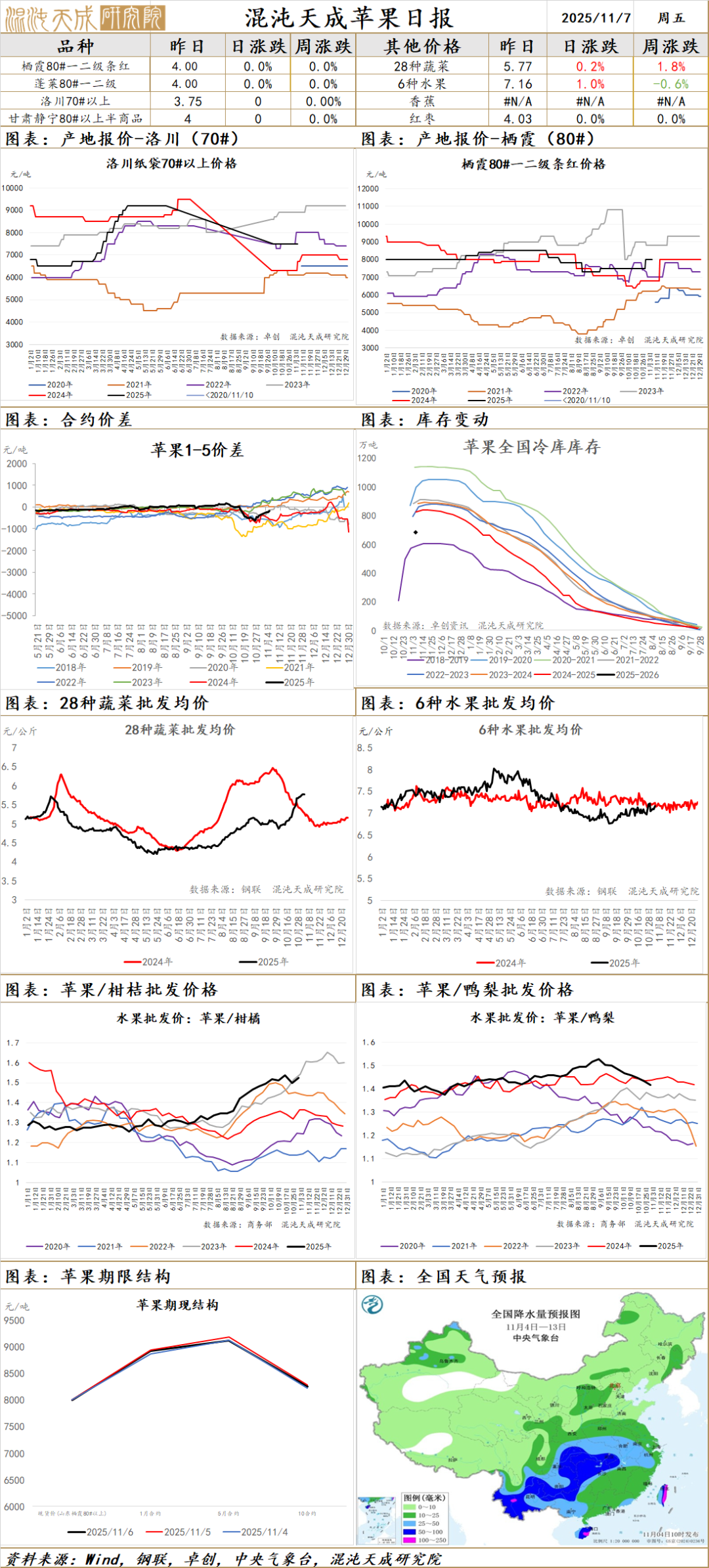

蘋 果

蘋果:Mysteel數據:截至2025年11月5日,**主產區蘋果冷庫庫存量為698.42萬噸,低于去年同期(2024年11月6日813.44萬噸)115.02萬噸,跌幅14.14%,由于目前部分主產區入庫工作還在進行中,本期庫存僅反應當前**入庫進度;卓創咨詢:截止到2025年11月6日**冷庫庫存比例約為51.68%,庫存量為682.74萬噸;山東產區一二級半貨源價格稍有下調,統貨當前主流成交2.8-3.0元/斤,統貨成交價格比較難到3.0元/斤以上,大型貿易商扎點采購結束,交易集中在收購市場,收購市場上貨量稍有減少,棲霞地區80#以上一二級半貨源3.0-3.3元/斤,一二級貨源3.5-4.0元/斤,收購難度比較大,上量較少;陜西產區主流價格穩定,庫外收儲已經進入尾聲,庫外多交易低質量貨源,多以直接發市場為主,冷庫繼續入庫,主要外來貨源入庫為主,洛川產區近期70#起步主流訂貨價格3.5-4.0元/斤,好貨4.0-4.5元/斤,以質論價;目前處于供應端交易進入尾聲,第三方咨詢機構公布**期入庫量均低于700萬噸,由于今年下樹入庫有所推遲,產區仍在陸續入庫中,市場分歧較大,短期震蕩,近期主要關注入庫情況。

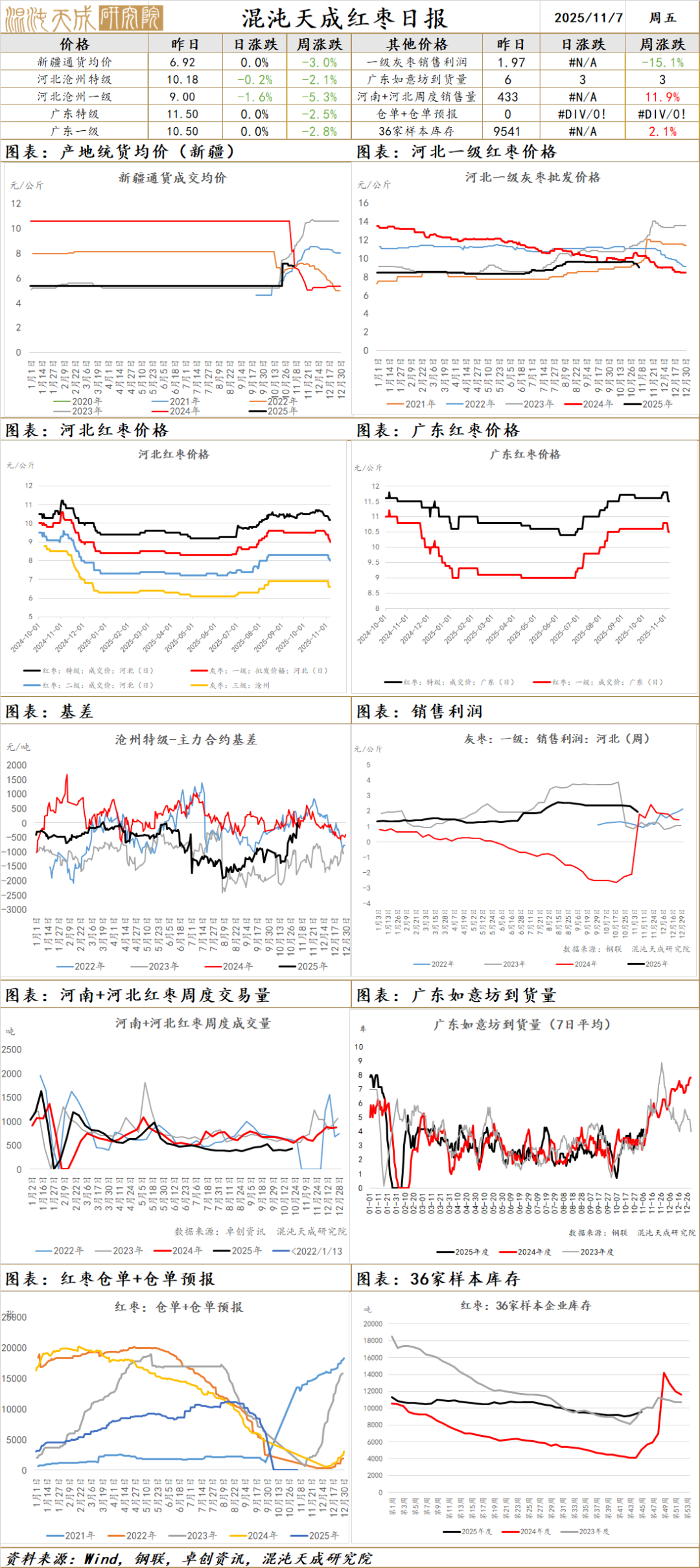

紅 棗

河北崔爾莊市場停車區到貨9車,結合價格陳貨比新貨更受市場青睞;廣東如意坊市場到貨6車,市場貨源供應充足,客商拿貨積極性一般,新貨價格高于陳貨市場接受度較低;盤面大跌之后橫盤震蕩,前期鎖定的陳棗逐步流出,按照盤面-600至-1000元/噸的價格出售,陳棗現貨拋售壓力增大,收購價格預計會進一步回落;今年整體產量維持55萬噸±5萬噸的觀點,整體供需過剩比較明確,目前盤面已經大幅下跌,維持反彈逢高空的策略。

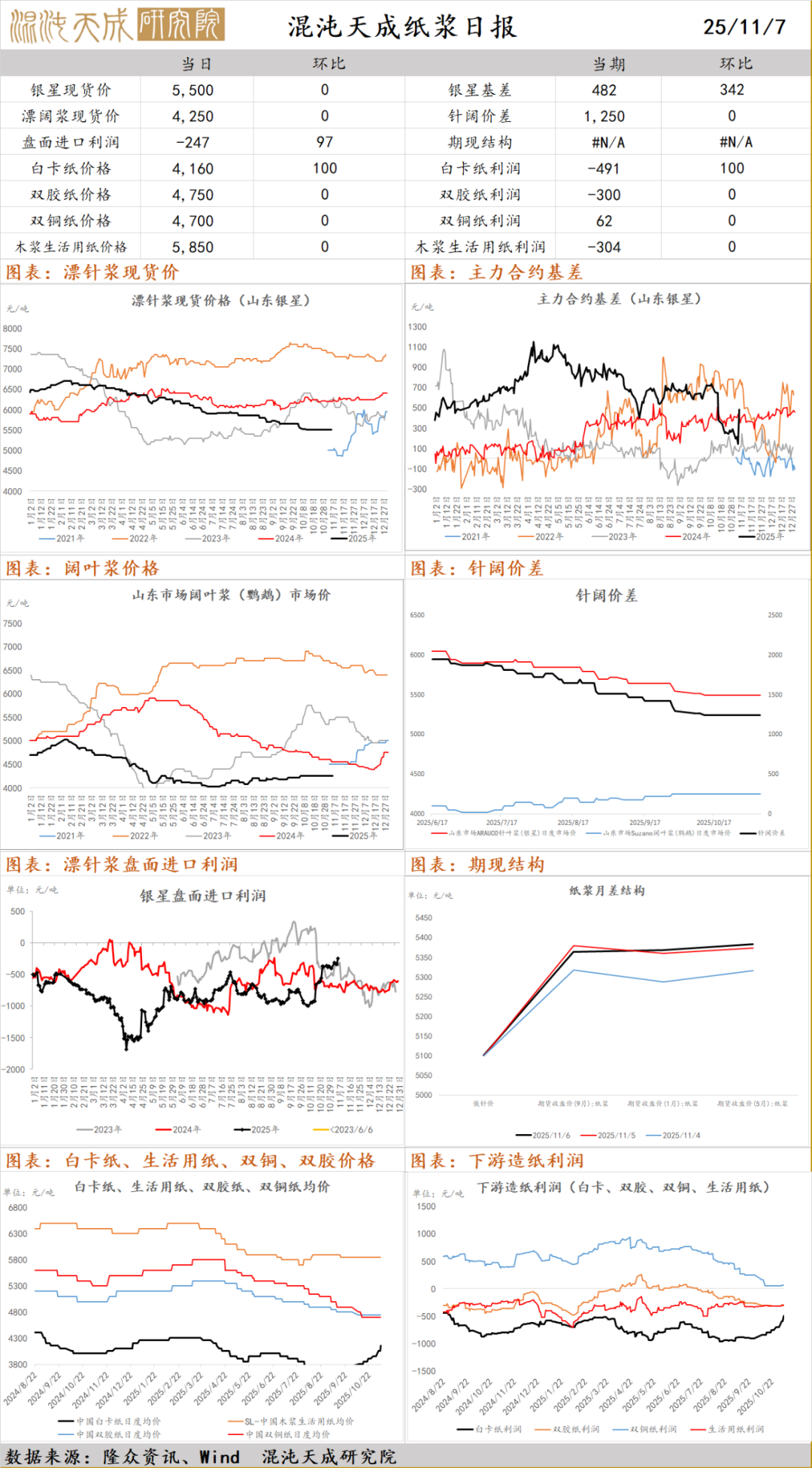

紙 漿

紙漿:昨日**針葉漿現貨穩定,銀星5500元/噸(0),俄針5100元/噸(0);闊葉漿現貨穩定,金魚4250元/噸(0);針闊葉漿價差1250元/噸(0),現貨市場交投一般;白卡紙市場行情延續穩中上揚局面,市場交投有好轉跡象,業者保持漲價態度;生活用紙市場價格區間整理為主,市場交投活躍度變化不大;文化用紙市場盤整運行,成交未見明顯起色;本周**紙漿主流港口樣本庫存量為200.8萬噸,較上期去庫5.3萬噸,環比下降2.6%;本周下游開工,白卡紙環比-1.1%,雙膠紙環比 0.9%,銅版紙環比-0.8%,生活紙環比-0.1%;受宏觀利好及海外漿廠減產預期影響,盤面反彈,隨后偏強運行;行業基本面沒有明顯改觀,需求改善不顯著及旺季不旺,下方有成本支撐,關注紙廠補庫和政策影響持續性,遠期合約不宜過度看空。

本報告的信息均來源于公開資料,我公司對這些信息的準確性和完整性不作**保證,也不保證所包含的信息和建議不會發生**變更。我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,報告中的信息或意見并不構成所述證券或期貨的買賣出價或征價,投資者據此作出的**投資決策與本公司和作者無關。本報告版權僅為我公司所有,未經書面許可,**機構和個人不得以**形式翻版、復制發布。如引用、刊發,須注明出處為混沌天成期貨股份有限公司,且不得對本報告進行有悖原意的引用、刪節和修改。

溫馨提示:投資有風險,選擇需謹慎。

本文 軟文網 原創,轉載保留鏈接!網址:/licai/158707.html

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。