每日鋼市:螺紋鋼期貨下跌,成交下滑,鋼價偏弱運行

11月3日,**鋼材市場價格弱勢下跌,唐山遷安松汀普方坯出廠含稅價跌10報2960元/噸。期螺震蕩走弱,**現貨市場價格多數趨弱,成交低迷,交投冷清。

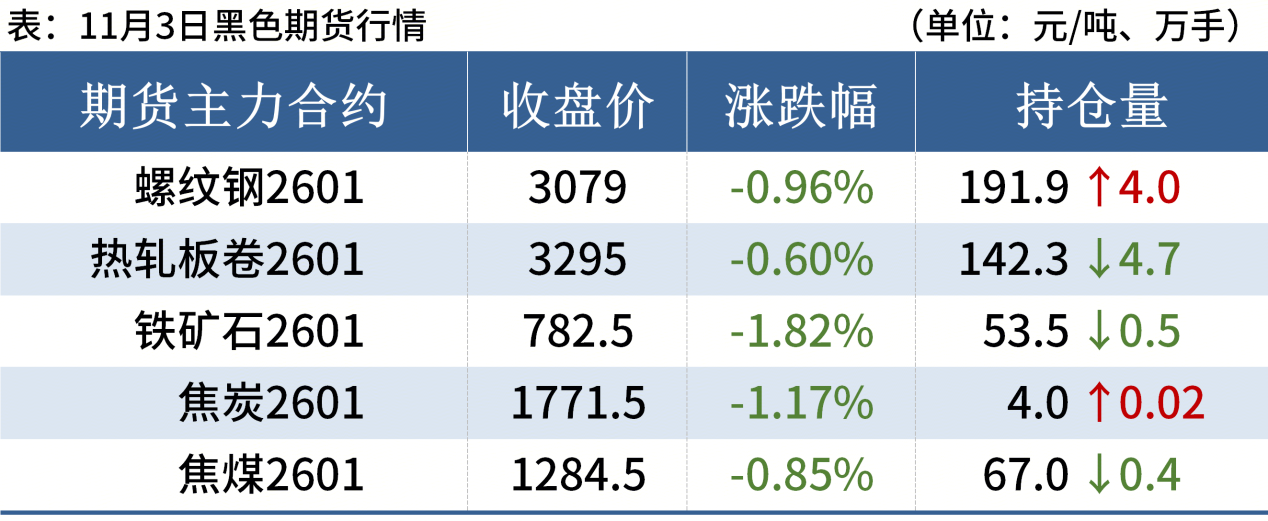

11月3日,期螺主力合約![]() 收盤價3079,較上一個交易日跌0.96%,DIF向下靠近DEA,RSI三線指標位45-47,靠近布林帶中軌運行。

收盤價3079,較上一個交易日跌0.96%,DIF向下靠近DEA,RSI三線指標位45-47,靠近布林帶中軌運行。

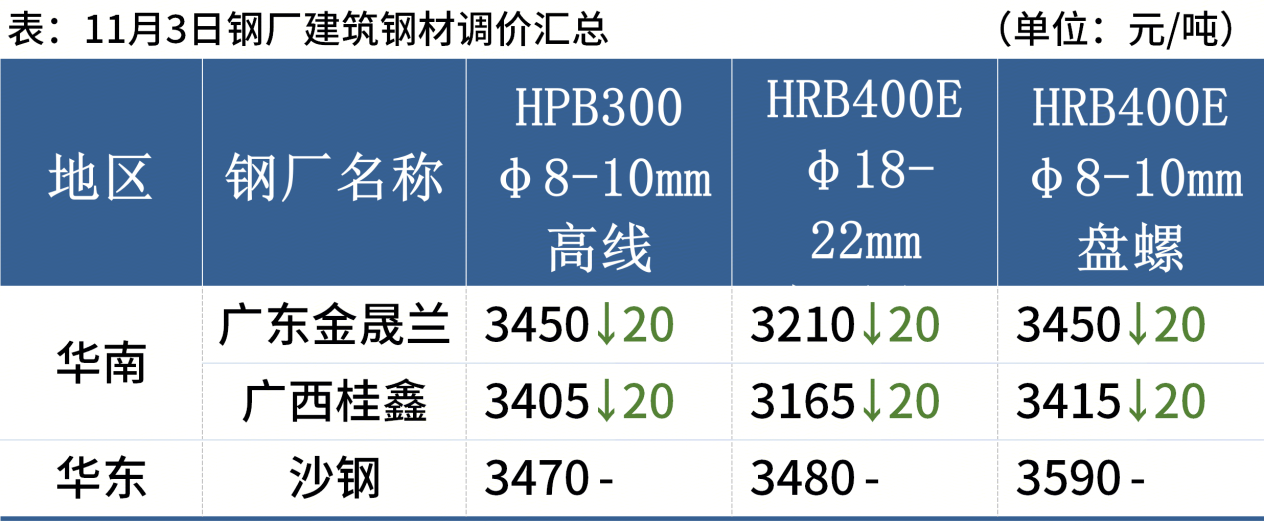

11月3日,2家鋼廠下調建筑鋼材出廠價20元/噸。

二、品種鋼材每日價格行情

螺紋鋼:11月3日,**31個主要城市20mm**抗震螺紋鋼均價3245元/噸,較上個交易日下跌15元/噸。近期雖然供需雙增,但受季節性因素影響,隨著長江以北地區開始降溫,需求端將有**承壓;同時,近期宏觀面趨穩,政策驅動力減弱。不過好在唐山開啟新一輪限產,短期應繼續關注唐山限產政策實質性影響。預計4日**建筑鋼材價格或繼續窄幅波動。

熱軋板卷:11月3日,**24個主要城市4.75mm熱軋板卷均價3352元/噸,較上一交易日下跌13元/噸。供應來看,環保限產力度進一步增加,唐山、天津等地11月3日18時起啟動重污染天氣II級應急響應,市場供應短期出現小幅度的下滑。需求來看,目前下游制造業需求下滑,市場仍維持著按需采購為主,行業分化較為明顯。同時由于進入市場淡季,后續表需回升難度較大。預計4日熱軋板卷價格或將趨弱運行。

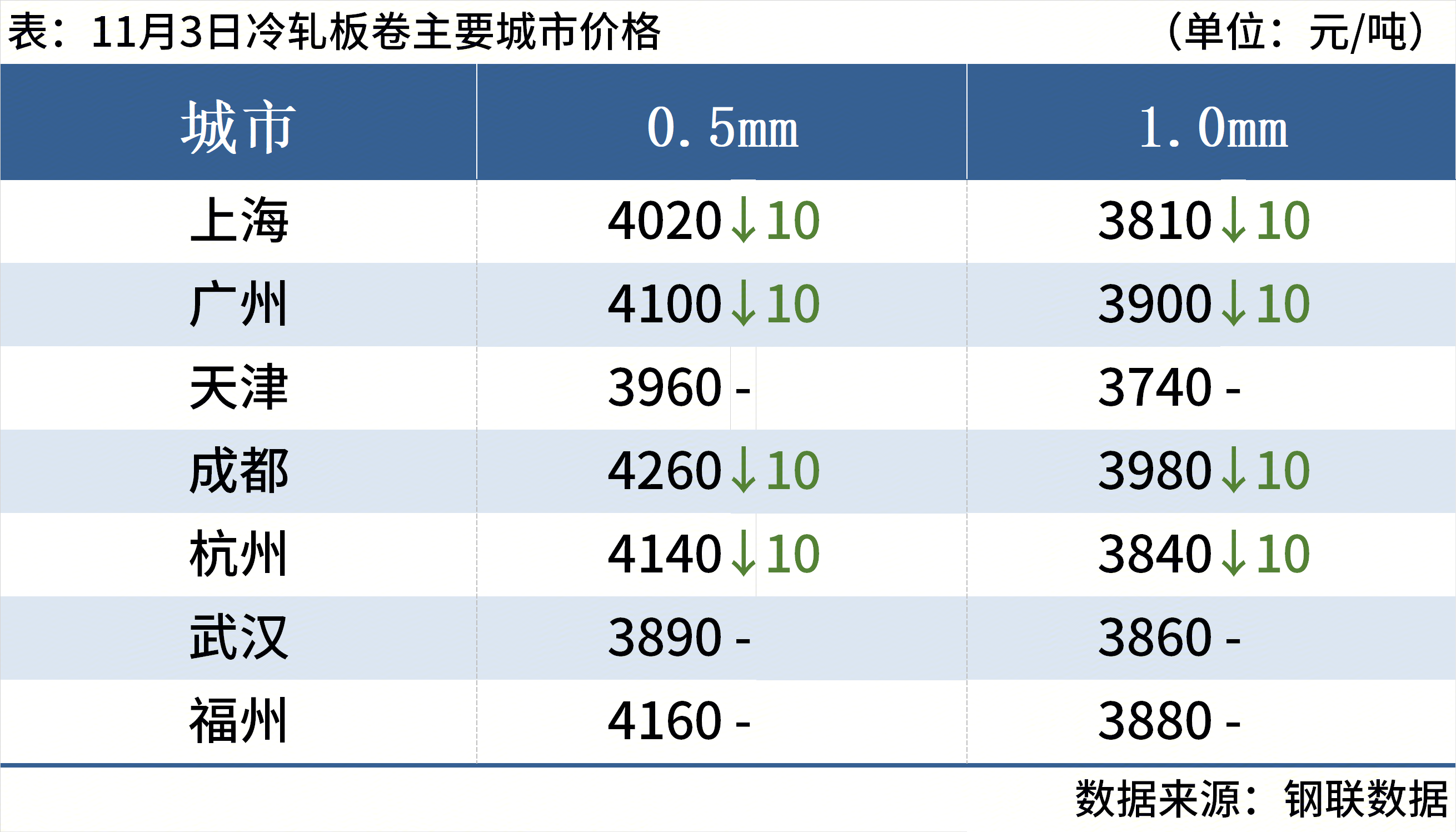

冷軋板卷:11月3日,**24個主要城市1.0mm冷卷均價3930元/噸,較上一交易日下跌3元/噸。“金九銀十”落幕,其需求釋放不及市場預期,商戶謹慎度增加;供應端來看,目前冷熱價差較三季度走擴,生產企業仍有**效益,整體供應仍維持相對高位,供需矛盾略有顯現。預計4日**冷軋板卷價格弱穩運行為主。

中厚板:11月3日,**24個主要城市20mm普板均價3464元/噸,較上一交易日下跌8元/噸。市場交投氛圍不佳,江陰武安等主要中厚板集散地庫存較大,以出庫為主,暗降資源較多。下游鋼結構客戶多以觀望為主,采購量較小,其他終端客戶市場與鋼廠直接定軋較多,**程度上影響了鋼廠對市場流通材的投放速度。多數對后市中厚板看法依舊偏謹慎,目前以保持出貨為主。預計4日中厚板價格窄幅震蕩運行。

三、原燃料每日價格行情

鐵礦石:11月3日,山東港口進口鐵價格較上一工作日弱勢下行,累計下跌14-16。區域內貿易商報價積極性一般,截至目前成交一般;買盤方面,區域內鋼廠逢低補庫,詢盤較少。目前PB粉主流在787附近;超特粉主流在692附近;PB塊主流在895-900。

焦炭:11月3日,焦炭市場價格偏強運行。市場方面,焦炭二輪落地之后焦企利潤邊際修復,但焦炭漲幅不及焦煤,焦企虧損壓力不減,整體開工一般,焦企上周提漲焦炭3輪,目前預計本輪提漲將于周三落地。下游鋼廠利潤持續收窄,但鐵水目前未出現持續大幅下降,短期焦炭剛性需求仍在,若焦煤價格持續上漲,不排除焦企提漲焦炭第四輪,短期內焦炭價格預計偏強運行。

廢鋼:11月3日,**45個主要城市重廢平均價2085元/噸,較上一交易日價格下調5元/噸。當前河北地區廢鋼貨場反饋收貨量較少,周邊貨場出貨量同樣偏低,盼漲心態較濃。近期鋼廠廢鋼到貨量尚可,整體到貨量基本能夠滿足每日消耗量,鋼廠基本跟隨黑色系期貨價格調整廢鋼采購價格,整體鋼廠廢鋼庫存用量處于低位,基本采取按需采購,利潤水平整體處于小幅盈利狀態。需關注成品材銷量改善對價格的影響情況。預計短期**廢鋼價格弱穩運行。

四、鋼材市場價格預測

隨著宏觀利好消息逐步消化,房地產市場延續低位運行,疊加傳統需求旺季進入尾聲,11月初鋼材需求難以繼續回升,但仍維持**韌性。同時,秋冬季北方重污染天氣頻發,高爐鐵水產量有繼續減少預期,對原燃料價格有**抑制。短期來看,鋼市供需兩弱,成本有所下移,鋼價或震蕩偏弱。

溫馨提示:投資有風險,選擇需謹慎。

本文 軟文網 原創,轉載保留鏈接!網址:/licai/158877.html

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。