Pendle的興衰與未來:深度解析協(xié)議機(jī)制、市場(chǎng)敘事與投資策略

1 Pendle 101:如何實(shí)現(xiàn)本金與收益分離

1.1 生息資產(chǎn)的分離

Pendle是去**化金融協(xié)議,允許用戶將未來收益**化并出售。在具體的業(yè)務(wù)流程上,協(xié)議將首先把生息**包裝成SY**(Standardized Yield Tokens),該**是ERC-5115標(biāo)準(zhǔn)下的**,可以封裝絕大部分的生息資產(chǎn);之后,SY**被分割成兩個(gè)部分,即PT(Principal Token)和YT(Yield Token),分別代表生息資產(chǎn)的本金和收益部分。

其中,PT類似零息債券,允許用戶以**的折價(jià)進(jìn)行購買,在到期日按照票面金額兌付,其收益隱含在購買價(jià)格和兌付價(jià)格的差額之中,因此,如果持有PT直至到期日,用戶獲得的將是固定收益,比如以0.9美元的價(jià)格購買了PT-cDAI,到期時(shí)將獲得1DAI,收益率為(1-0.9)/0.9=11.1%。購買PT的行為是一種short yield的行為,即認(rèn)為該資產(chǎn)未來的收益率將會(huì)下降,低于目前購買PT的收益率,同時(shí)該收益率固定,適合低風(fēng)險(xiǎn)偏好的用戶。但這個(gè)行為和真正的做空還是有區(qū)別的,更多的是一種保值行為。

YT持有者可以獲得持有期間的該生息資產(chǎn)的**收益,對(duì)應(yīng)本金的收益權(quán)。如果收益是實(shí)時(shí)結(jié)算,那么持有YT可以隨時(shí)領(lǐng)取已結(jié)算的收益,如果收益是到期后結(jié)算,用戶只能在到期后憑YT領(lǐng)取收益,YT對(duì)應(yīng)的收益被領(lǐng)取完畢后,YT資產(chǎn)將失效。購買YT的行為是一種long yield的行為,即認(rèn)為該生息資產(chǎn)未來的收益率將會(huì)上升,獲得的總收益將高于目前購買YT的價(jià)格。YT為用戶提供了一個(gè)收益杠桿,不需要購買完整的生息資產(chǎn),就可以直接購買收益權(quán),但如果收益率大幅下跌,YT資產(chǎn)面臨著虧本的問題,因此相比于PT資產(chǎn),YT是高風(fēng)險(xiǎn)、高收益的資產(chǎn)。

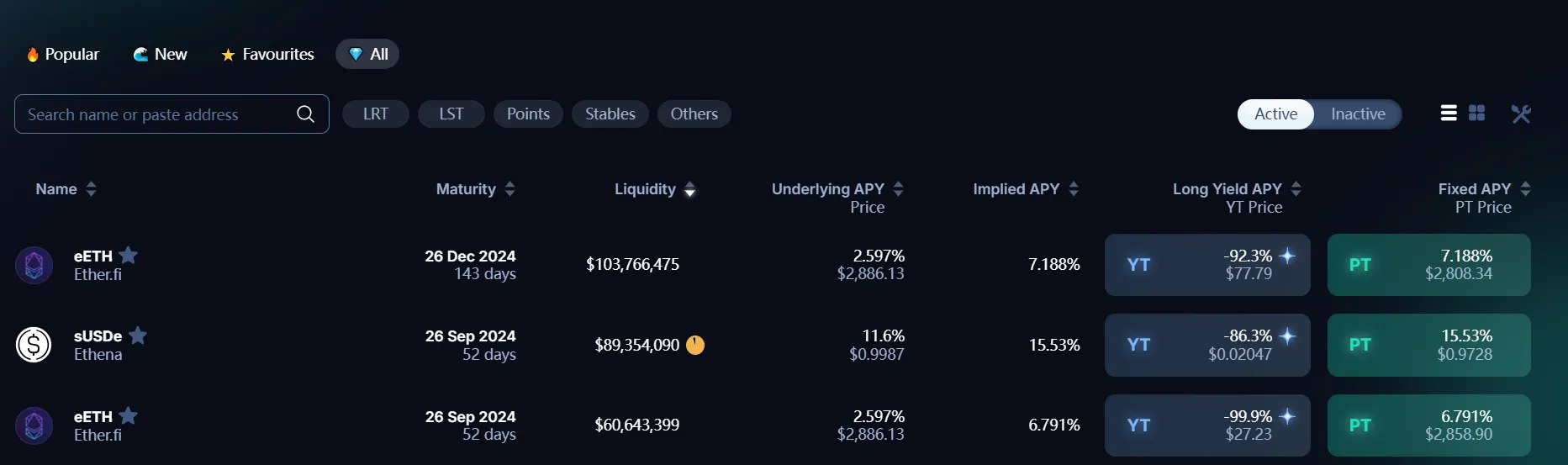

Pendle提供了做多與做空收益率的工具,用戶基于對(duì)收益率的預(yù)測(cè)和判斷選擇相應(yīng)的投資策略,因此收益率是參與該協(xié)議的重要指標(biāo),Pendle也提供了多種APY來反映當(dāng)前的市場(chǎng)情況:

Underlying APY:是該資產(chǎn)的實(shí)際收益率,取7天移動(dòng)平均收益率,用以幫助用戶對(duì)該資產(chǎn)未來收益率走勢(shì)的估計(jì)。

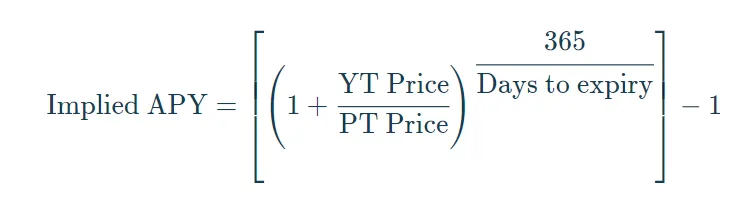

Implied APY:是市場(chǎng)對(duì)該資產(chǎn)未來APY的共識(shí),反映在YT和PT資產(chǎn)的價(jià)格上,其計(jì)算公式為:

Fixed APY:專門針對(duì)PT資產(chǎn),持有PT能夠獲得的固定收益率,這一數(shù)值和Implied APY的數(shù)值是相等的

Long Yield APY:專門針對(duì)YT資產(chǎn),在當(dāng)前價(jià)格購買YT的年收益率,但這一收益率是不斷在變化的,因?yàn)樯①Y產(chǎn)本身的收益率在變化(這個(gè)值有可能是負(fù)數(shù),即當(dāng)前的YT價(jià)格過高,導(dǎo)致超過了項(xiàng)目的未來收益)。值得注意的是,目前Pendle許多YT資產(chǎn)的潛在收益為空投和積分,價(jià)值無法估算,因此許多YT資產(chǎn)的Long Yield APY為-100%。

這四個(gè)收益率在Pendle Market的界面都會(huì)同時(shí)給出,當(dāng)Underlying APY>Implied APY時(shí),說明持有該資產(chǎn)的收益將大于持有PT的收益,此時(shí)可以采用做多收益率的策略,即買入YT、賣出PT,當(dāng)Underlying APY

1.2 Pendle AMM:實(shí)現(xiàn)不同類型資產(chǎn)交易

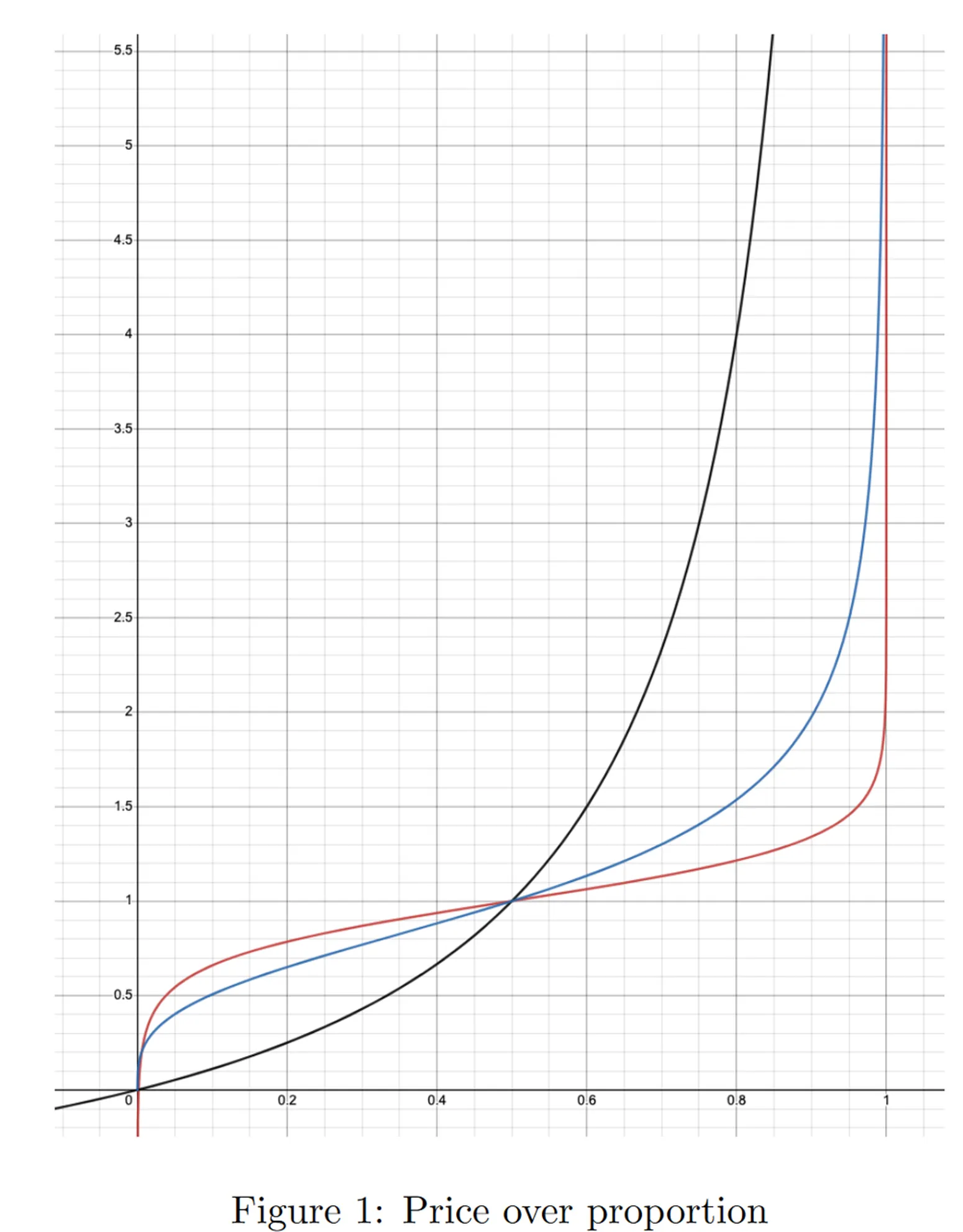

Pendle AMM用來實(shí)現(xiàn)SY、PT和YT**之間的交易。根據(jù)Pendle**,在V2版本中,Pendle改進(jìn)了AMM機(jī)制,借鑒了Notonial Finance的AMM模型,提高了資金效率,**了滑點(diǎn)。市面上固收類協(xié)議的三種AMM模型的圖示如下,其中X軸是指PT資產(chǎn)在池子中的比例,縱軸為Implied Interest Rate,目前Pendle采用的是紅色曲線對(duì)應(yīng)的AMM模型,黑色曲線為V1模型,藍(lán)色曲線為其他固收類協(xié)議的AMM模型。

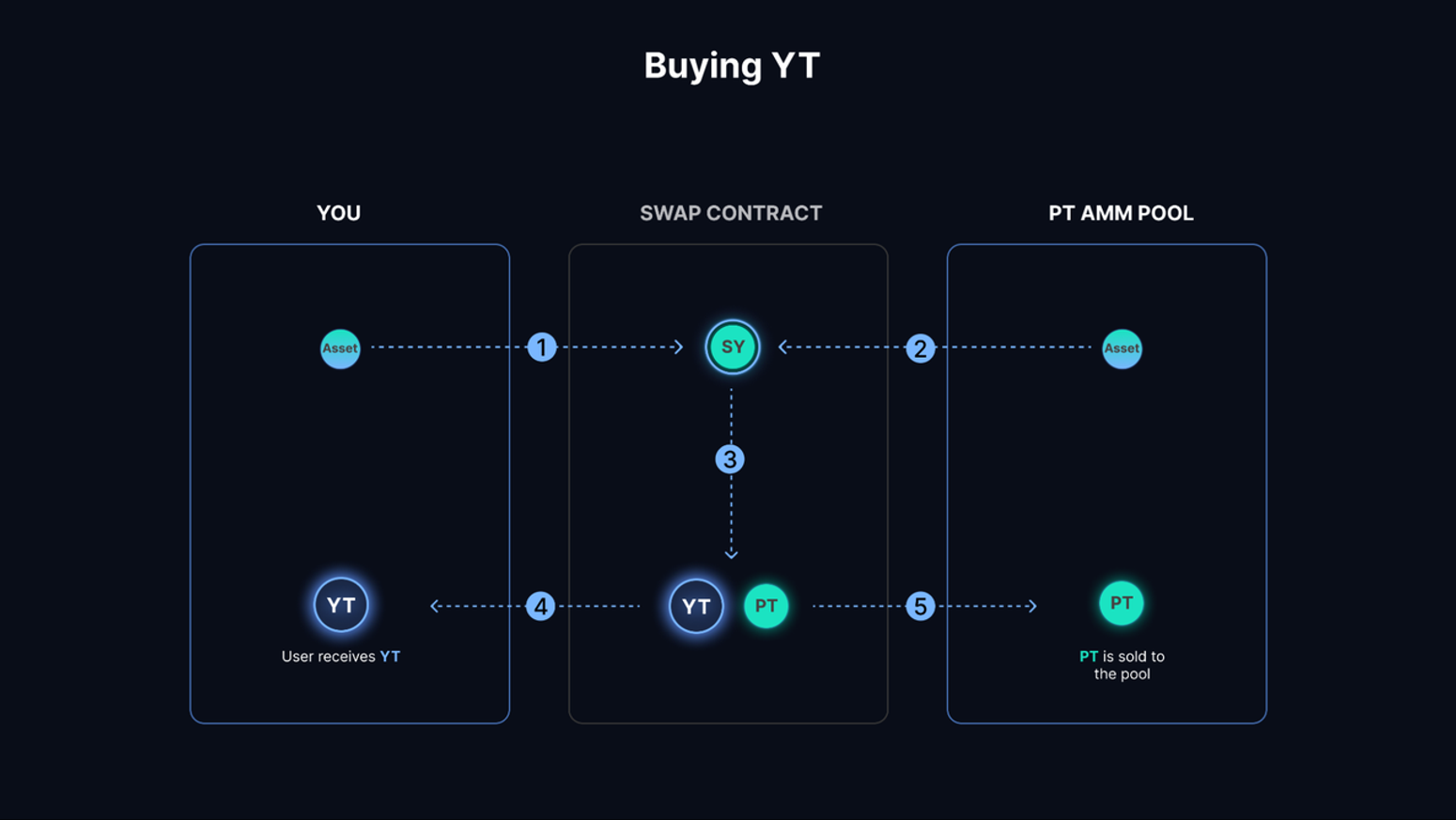

在具體的池子中,Pendle V2采用了PT-SY的交易對(duì),例如PT-stETH和SY-stETH,可以大大**LP的無常損失(后面會(huì)進(jìn)行詳細(xì)分析)。由于SY=PT YT,因此可以通過Flash Swap的方式實(shí)現(xiàn)YT的兌換,具體的流程如下。如用戶需要購買價(jià)值1ETH的YT-stETH,即需要實(shí)現(xiàn)ETH到Y(jié)T-stETH的兌換。假設(shè)1ETH=N YT-stETH,合約將從池子中借出N-1個(gè)SY-stETH,并將用戶的ETH轉(zhuǎn)化為SY-stETH(具體的過程是,先將ETH通過Kyberswap兌換成stETH,然后在協(xié)議內(nèi)封裝為SY-stETH),然后將所有的SY-stETH(N個(gè))拆分為PT和YT,把適當(dāng)數(shù)量的(在本例中為N)YT給用戶,然后將PT(N個(gè))歸還給池子,在池子中實(shí)際完成的是SY-PT(N-1個(gè)SY兌換成了N個(gè)PT)的兌換。

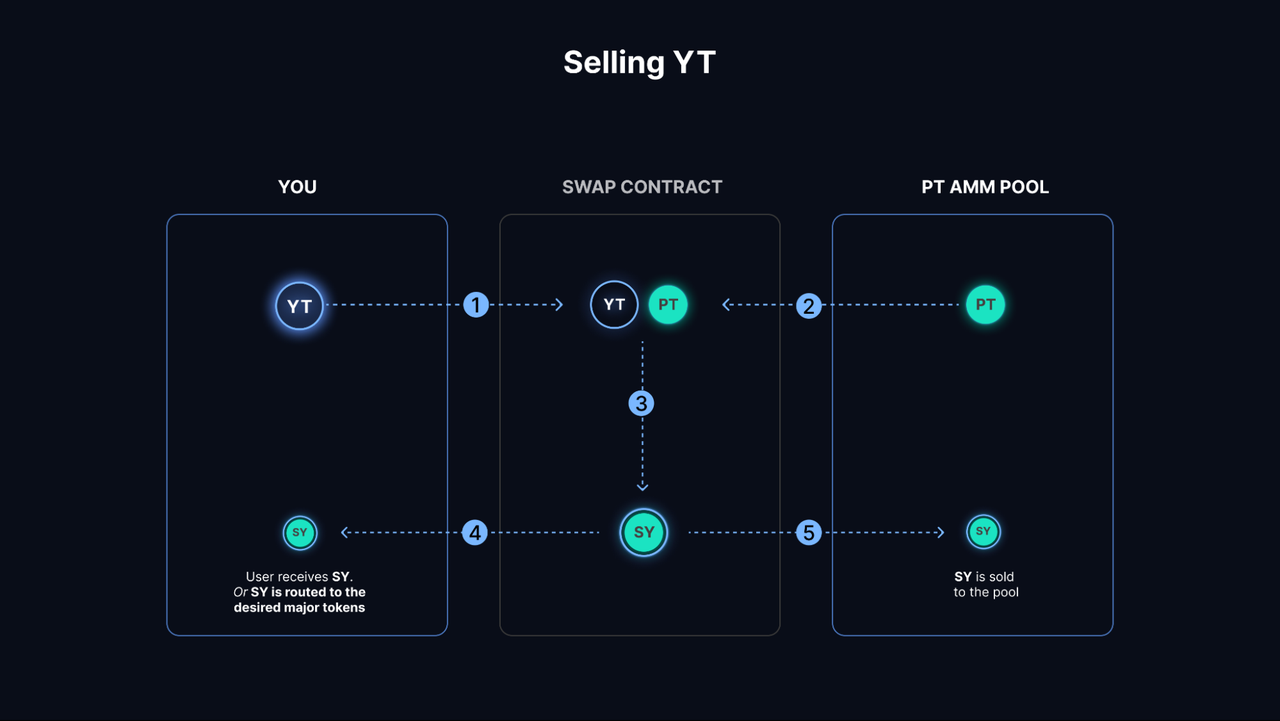

賣出YT的流程則相反。如果用戶想要賣出N個(gè)YT(假設(shè)N個(gè)YT此時(shí)的價(jià)值為1個(gè)SY),合約將從池子中借出N個(gè)PT,將其合并為N個(gè)SY,并將一個(gè)SY給用戶,N-1個(gè)SY歸還給池子,此時(shí)在池子中實(shí)際完成的是PT-SY的(N個(gè)PT被兌換成了N-1個(gè)SY)兌換。

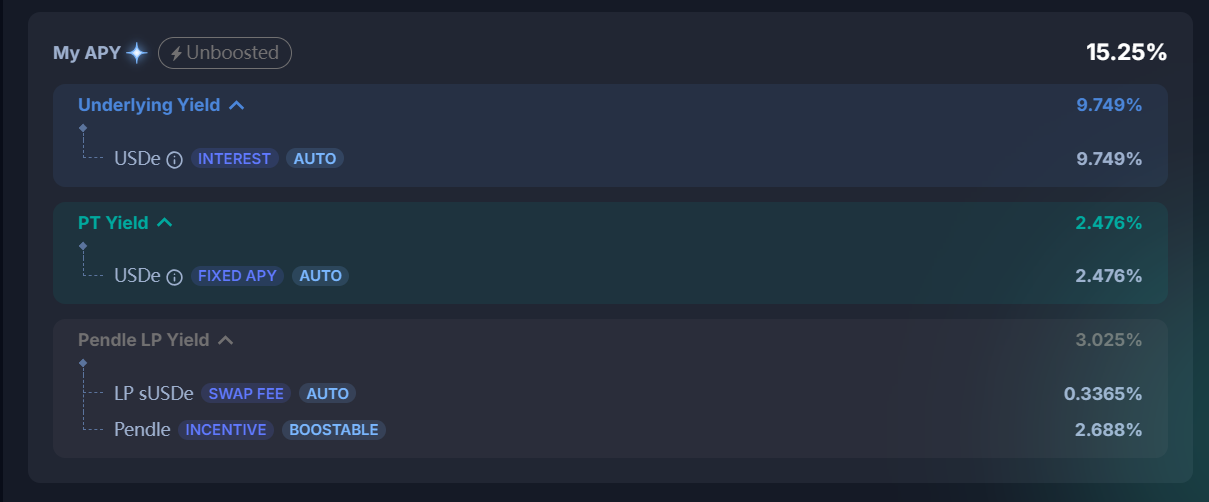

和其他的AMM一樣,Pendle AMM同樣需要LP為池子提供流動(dòng)性,但由于在到期日,一個(gè)PT**等于一個(gè)SY,因此在到期日的時(shí)候,LP不存在無常損失。用戶在提供流動(dòng)性時(shí),提供的資產(chǎn)為SY和PT資產(chǎn),因此將自動(dòng)捕獲這部分資產(chǎn)的原生收益,此外還包括交易費(fèi)和PENDLE的流動(dòng)性挖礦獎(jiǎng)勵(lì),即包括四項(xiàng)收益來源:

PT fixed yield:購買PT本身的收益

Underlying yield:即SY資產(chǎn)的收益

Swap fees:交易費(fèi)的20%

PENDLE**激勵(lì)

2 **經(jīng)濟(jì)學(xué):業(yè)務(wù)收入如何驅(qū)動(dòng)幣價(jià)上漲?

2.1 **經(jīng)濟(jì)機(jī)制:如何實(shí)現(xiàn)經(jīng)濟(jì)飛輪?

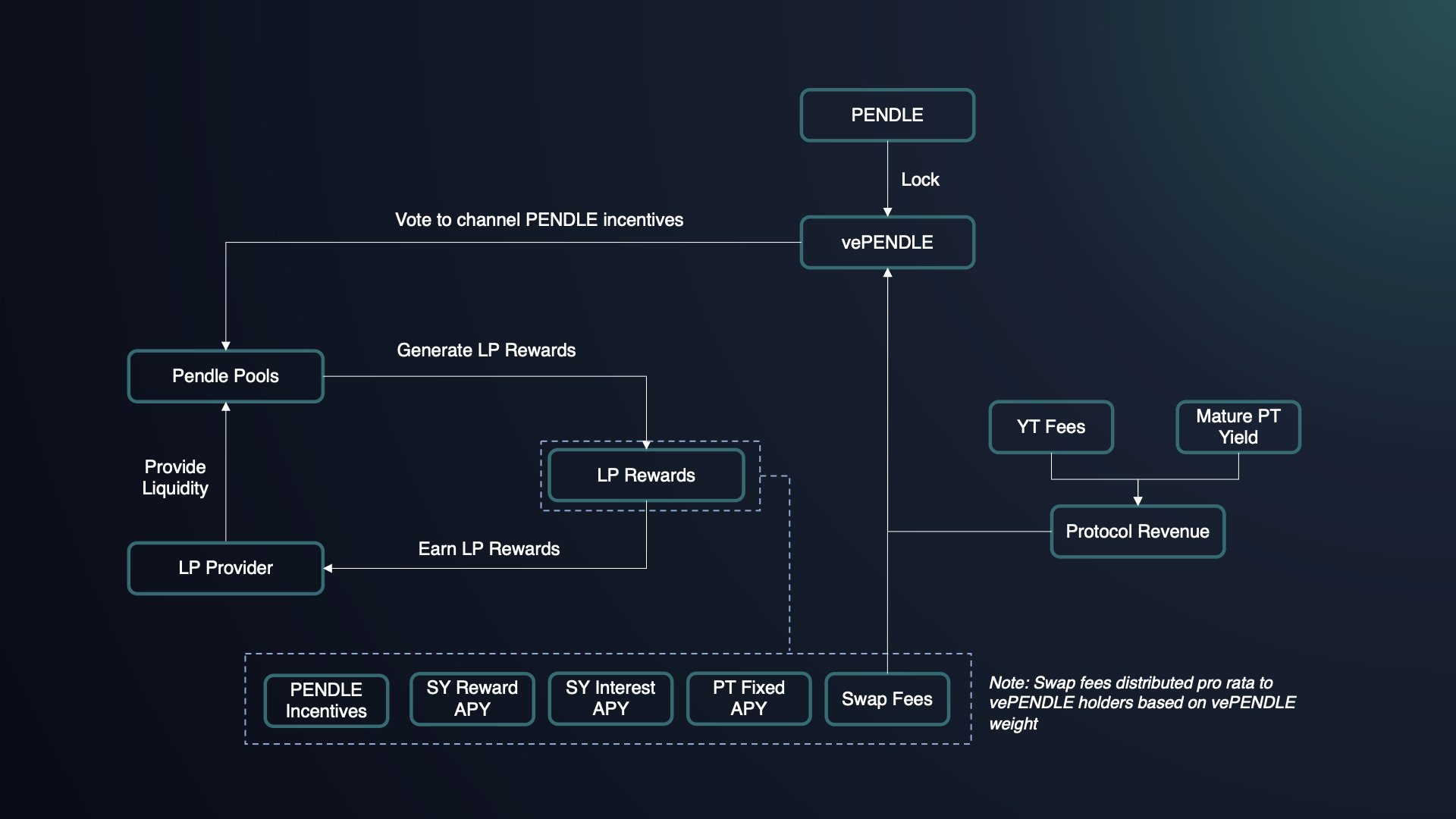

PENDLE的**經(jīng)濟(jì)機(jī)制主要在于鎖倉獲取vePENDLE后,所能參與的協(xié)議分成和決策治理。類似于Curve的veCRV模型,用戶可以將PENDLE進(jìn)行鎖倉以換取vePENDLE,鎖倉時(shí)間越長(zhǎng),獲得的vePENDLE的數(shù)量越多,鎖倉時(shí)間從1周到2年不等。

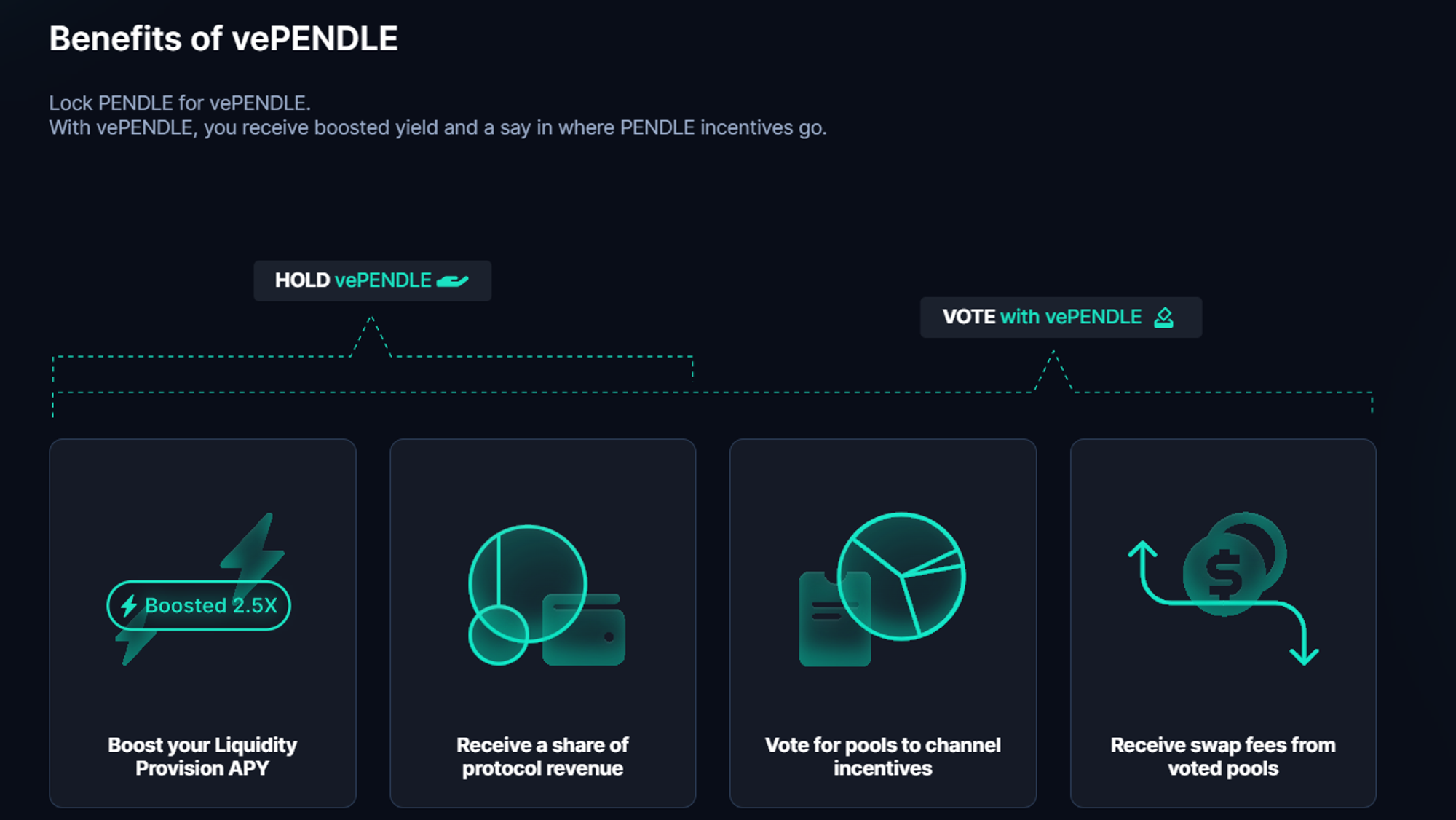

持有vePENDLE的好處包括:

Boost收益:可以對(duì)自己作為L(zhǎng)P的收益進(jìn)行Boost,**額度為2.5倍

投票權(quán):對(duì)PENDLE激勵(lì)在不同池子中的分配進(jìn)行投票

收益分成:vePENDLE的持有者可以獲得以下收益:

所投票池子內(nèi)80%的交易費(fèi)分成:vePENDLE持有者對(duì)PENDLE激勵(lì)的流向進(jìn)行投票,只有完成投票才能獲得所選交易池的獎(jiǎng)勵(lì)

所有YT收益的3%

一部分PT的收益:這部分來源于未贖回的PT,例如?個(gè)用戶購買了PT資產(chǎn),到期時(shí)沒有贖回,經(jīng)過?段時(shí)間后這部分資產(chǎn)被協(xié)議獲取

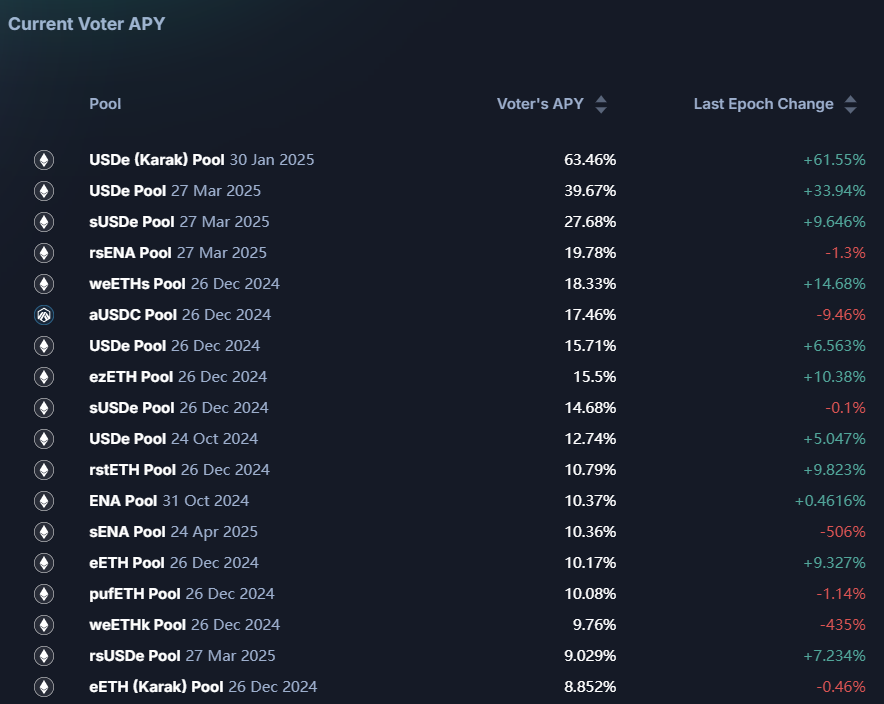

在收益率的計(jì)算上,持有vePENDLE的Total APY=Base APY Voter’s APY,其中Base APY來自YT和PT的收益,Voter’s APY來源于指定池子的交易費(fèi)分成,也是構(gòu)成APY的主要部分——目前Base APY僅為2%左右,而Voter’s APY可高達(dá)30%及以上。

Pendle的ve模型同樣促進(jìn)了賄選平臺(tái)的誕生,Penpie和Equilibria都在從事相關(guān)的業(yè)務(wù),類似于Convex與Curve之間的業(yè)務(wù)過程。但相比于Curve,在Pendle上所交易資產(chǎn)的核心項(xiàng)目方并沒有賄選的需求,Curve作為穩(wěn)定幣和其他錨定資產(chǎn)的主要交易平臺(tái),保證池子的深度對(duì)維持幣價(jià)的錨定具有重要意義,這促使項(xiàng)目方有極大的需求來參與賄選引導(dǎo)流動(dòng)性,但保持Pendle AMM的交易深度似乎對(duì)LSD和LRT等相關(guān)項(xiàng)目方來說沒有太多意義,因此參與賄選的主要?jiǎng)恿碓从赑endle上的LP。賄選平臺(tái)的建立主要優(yōu)化了兩方面的問題:1)Pendle LP可以不用購買和鎖定PENDLE來獲得更高的收益;2)PENDLE的持有者可以獲得具有流動(dòng)性的ePEDNLE/mPENDLE,以獲得vePENDLE的激勵(lì)。由于本文僅對(duì)Pendle進(jìn)行分析,因此在此處不對(duì)賄選生態(tài)進(jìn)行過多展開。

2.2 **分配與供應(yīng):后續(xù)無重大解鎖事件

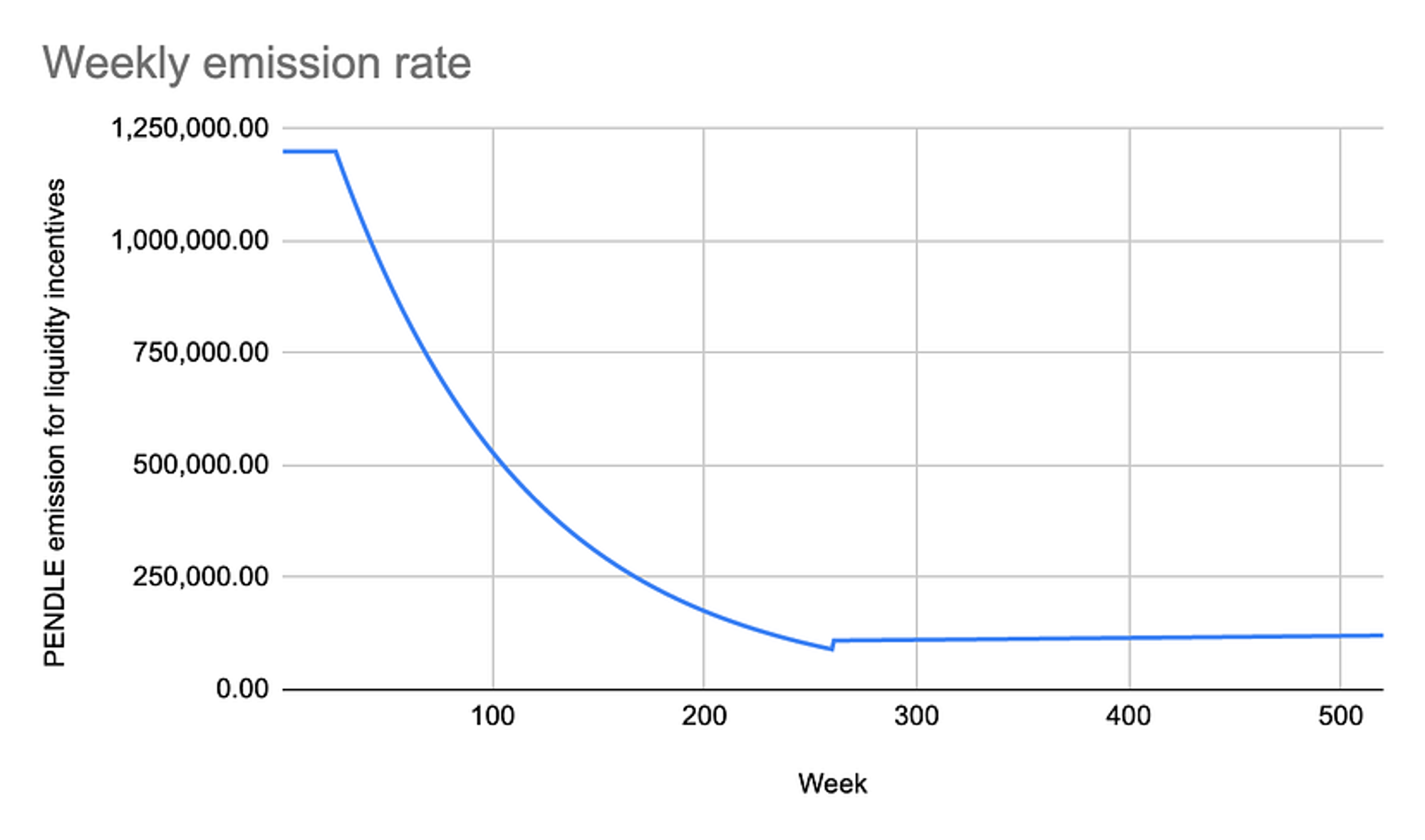

PENDLE**于2021年4月推出,采用混合通脹模型,**供應(yīng)無上限,在前26周內(nèi)提供每周120萬個(gè)PENDLE的穩(wěn)定激勵(lì),之后(27周-260周),流動(dòng)性激勵(lì)將每周衰減1%,直到第260周,此后(261周以后),通脹率為每年2%,用于激勵(lì)。

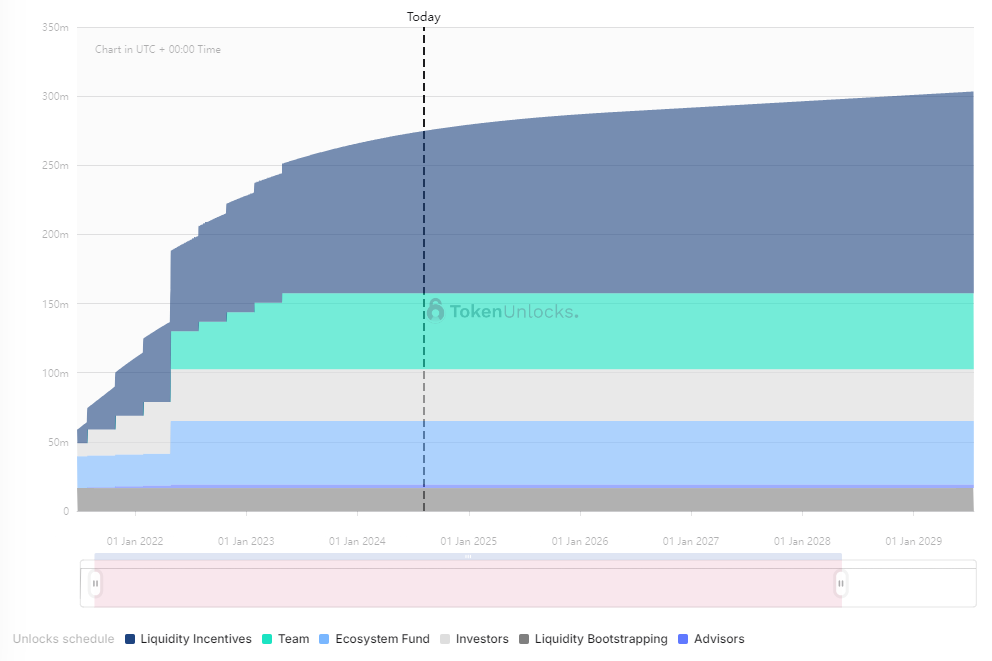

根據(jù)Token Unlock數(shù)據(jù),初始**分配給予團(tuán)隊(duì)、生態(tài)系統(tǒng)、投資者、顧問等,目前****已經(jīng)完成解鎖,如果不考慮OTC交易,僅考慮初始分配,PENDLE未來不會(huì)面臨大額集中解鎖。目前每日通脹僅來自于流動(dòng)性挖礦激勵(lì),每日排放數(shù)量約為34.1k的PEDNLE,根據(jù)8月5日幣價(jià)($2),每日解鎖拋壓為$68.2k,拋壓比較小。

3 應(yīng)用場(chǎng)景發(fā)展:穩(wěn)健理財(cái)、利率交易與積分杠桿

Pendle的發(fā)展大致可分為三個(gè)階段:

Pendle成立于2021年,彼時(shí)雖然正值DeFi Summer,但DeFi處于基建期,主要項(xiàng)目圍繞著DEX、穩(wěn)定幣和借貸三大件進(jìn)行,作為利率交換產(chǎn)品并未得到太多的關(guān)注。

直到2022年末,隨著以太坊完成向PoS的轉(zhuǎn)變,以太坊質(zhì)押利率成為了幣圈的原生利率,一眾LSD資產(chǎn)快速涌現(xiàn),這造成:(1)利率成為了幣圈的關(guān)注**之一;(2)大量生息資產(chǎn)誕生,Pendle找到了自己的PMF;(3)Pendle成為炒作LSD賽道的小市值標(biāo)的,且細(xì)分賽道內(nèi)競(jìng)品較少。這一時(shí)期上線Binance進(jìn)一步提高了Pendle的估值上限。

2023年末至2024年初,Eigenlayer開啟以太坊的再質(zhì)押敘事,一眾流動(dòng)性再質(zhì)押(LRT)項(xiàng)目紛紛誕生,Eigenlayer和LRT項(xiàng)目均宣布了積分和空投計(jì)劃,積分大戰(zhàn)一觸即發(fā),這使得:(1)更多的生息資產(chǎn)誕生,有效拓寬了Pendle提高TVL的路徑;(2)最重要的,Pendle捕獲了本息交易與積分杠桿的交匯點(diǎn),找到了新的PMF,下文將會(huì)對(duì)Pendle如何在積分大戰(zhàn)中發(fā)揮作用,以及如何賦能PENDLE**進(jìn)行更多介紹。

綜上分析,除了成為L(zhǎng)P和成為vePENDLE持有者外,目前Pendle的主要使用場(chǎng)景包括三個(gè):穩(wěn)健理財(cái)、利率交易與積分杠桿。

3.1 穩(wěn)健理財(cái)

主要為PT資產(chǎn)對(duì)應(yīng)的功能,通過持有PT資產(chǎn),可以在到期獲得固定數(shù)量的相應(yīng)資產(chǎn),這一固定利率在購買之日就已經(jīng)確定,用戶可以不用一直關(guān)注APR的變動(dòng)。這一功能收益率穩(wěn)定,風(fēng)險(xiǎn)和收益都較低。這一功能在積分交易開啟后更是提高了用戶的收益率:以eETH為例,用戶選擇放棄了持有eETH的積分收益,以換取更高的固定收益率,因此目前PT資產(chǎn)的收益率(7.189%)遠(yuǎn)高于(2.597%),這為希望獲得更高以太坊本位固定收入的用戶提供了理財(cái)工具,一些用戶不看好LRT項(xiàng)目的后續(xù)**表現(xiàn),可以在市場(chǎng)FOMO推高YT價(jià)格時(shí),低價(jià)買入PT資產(chǎn),其實(shí)是對(duì)LRT**的一種做空交易。

3.2 利率/收益預(yù)期交易

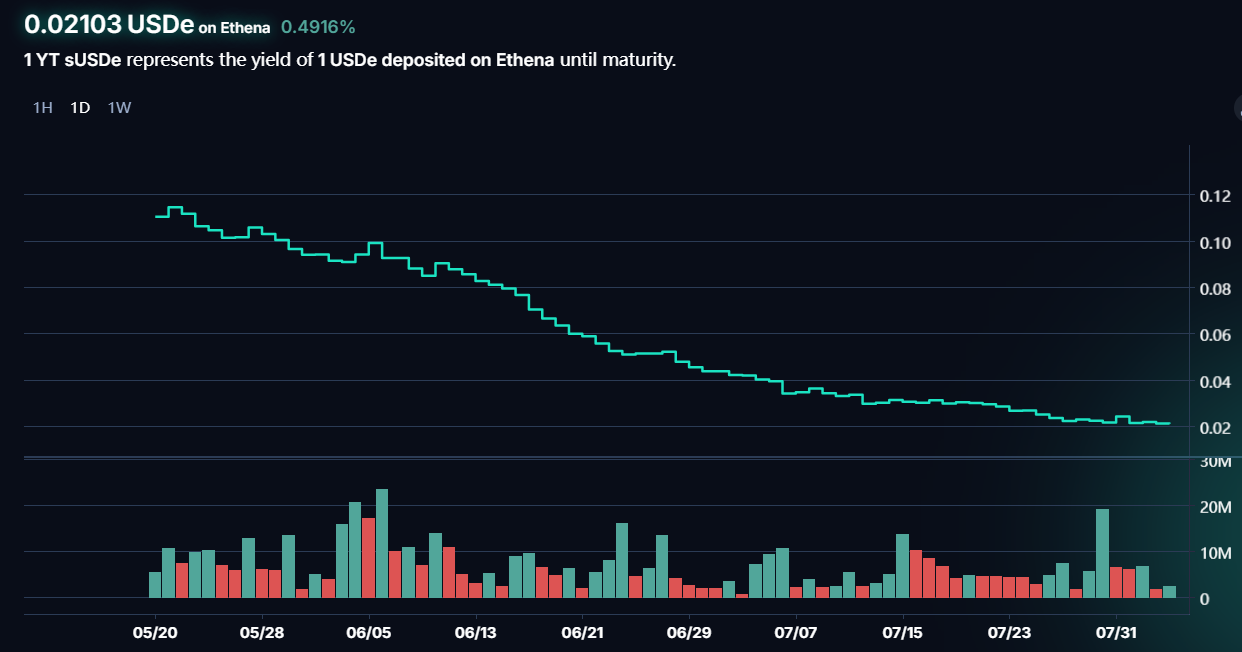

通過波段交易YT資產(chǎn)實(shí)現(xiàn)對(duì)利率的做多和做空,當(dāng)認(rèn)為未來收益率會(huì)顯著提升時(shí),買入YT資產(chǎn),在YT資產(chǎn)價(jià)格上漲時(shí)賣出。這一策略適合對(duì)收益率具有較高波動(dòng)性的資產(chǎn)進(jìn)行交易,例如sUSDe,該資產(chǎn)是Ethena所發(fā)行穩(wěn)定幣的質(zhì)押憑證,其中質(zhì)押收益主要來自于對(duì)ETH的資金費(fèi)率,資金費(fèi)率越高,質(zhì)押收益越高,資金費(fèi)率取決于市場(chǎng)情緒變化,因此質(zhì)押收益率也隨著資金費(fèi)率具有**的波動(dòng)性,通過對(duì)YT-sUSDe進(jìn)行交易,可以在波段交易中快速獲利。另外,在引入積分收益權(quán)之后,對(duì)YT資產(chǎn)的交易還包含對(duì)空投預(yù)期的定價(jià)變化,例如在ENA發(fā)幣前,通過早期買入YT-USDe,在市場(chǎng)對(duì)ENA空投開始FOMO后賣出**,可以獲得較高收益。這種波段交易面臨著較高的收益和風(fēng)險(xiǎn),例如近期YT-sUSDE的價(jià)格就屢屢走低,一方面因?yàn)殡S著持有期的縮短,持有YT資產(chǎn)帶來的積分正在**,另一方面可能來自于ENA價(jià)格持續(xù)走低,市場(chǎng)對(duì)空投價(jià)值的預(yù)期在下降,早期購入者可能面臨較大虧損。

3.3 積分杠桿與交易

對(duì)Pendle在本輪周期影響**的,來自于積分交易功能,為用戶提供了或許積分和空投的高倍杠桿。在此本文將對(duì)這一功能進(jìn)行著重介紹,并希望回答以下問題:

(1)Pendle的積分交易適合哪些項(xiàng)目?

積分成為這一周期主要的空投發(fā)放形式,獲取積分的形式包括交互類、刷量類和存款類等,其中存款類成為了最主要的一種方式。隨著各類LRT協(xié)議、BTC二層和質(zhì)押協(xié)議的出現(xiàn),TVL大戰(zhàn)成為今年的一個(gè)主旋律。其中,部分協(xié)議是直接鎖定相關(guān)資產(chǎn),如BTC二層直接鎖定BTC和銘文資產(chǎn),Blast直接存款ETH等,部分協(xié)議則是在存款后返回相應(yīng)的流動(dòng)性資產(chǎn)作為存款憑證,通過持有獲取積分,Pendle本金-收益分離的機(jī)制則比較適合第二類,即需要一個(gè)底層資產(chǎn)來作為積分積累的媒介。

(2)Pendle的積分交易在哪些方面實(shí)現(xiàn)了PMF?

Pendle主要在兩個(gè)方面實(shí)現(xiàn)了PMF,一是實(shí)現(xiàn)了積分的杠桿化,二是實(shí)現(xiàn)了對(duì)空投的早期定價(jià)和預(yù)期交易。TVL大戰(zhàn)是巨鯨的游戲,普通散戶無法擁有足夠數(shù)量的ETH來存款,Pendle則支持直接通過購買YT資產(chǎn)獲得積分收益權(quán),不需要本金也可以獲得相應(yīng)積分,在LRT和Ethena等項(xiàng)目實(shí)現(xiàn)了幾十倍的積分杠桿。其次,Pendle本質(zhì)上提供了對(duì)于積分的最早期的市場(chǎng)定價(jià),對(duì)YT資產(chǎn)的交易也是對(duì)項(xiàng)目空投和幣價(jià)預(yù)期的交易。又可以細(xì)分為兩種情況:①對(duì)于尚未**E的**,多數(shù)的空投規(guī)則都不明確,因此既包含著市場(chǎng)對(duì)可能獲得的**的預(yù)期,也會(huì)包含對(duì)這些**的早期定價(jià);②對(duì)于已經(jīng)**E的**,幣價(jià)已經(jīng)有了明確的市場(chǎng)定價(jià),可能未知的信息是一個(gè)積分對(duì)應(yīng)著多少**空投,如果空投規(guī)則也相對(duì)明確,已經(jīng)知道這個(gè)底層資產(chǎn)在到期時(shí)能夠獲得多少**,那么這個(gè)YT資產(chǎn)就相當(dāng)于一個(gè)期權(quán),現(xiàn)在的價(jià)格包含著對(duì)到期日的**價(jià)格的定價(jià)預(yù)期。

(3)積分交易如何影響Pendle的業(yè)務(wù)收入和幣價(jià)?

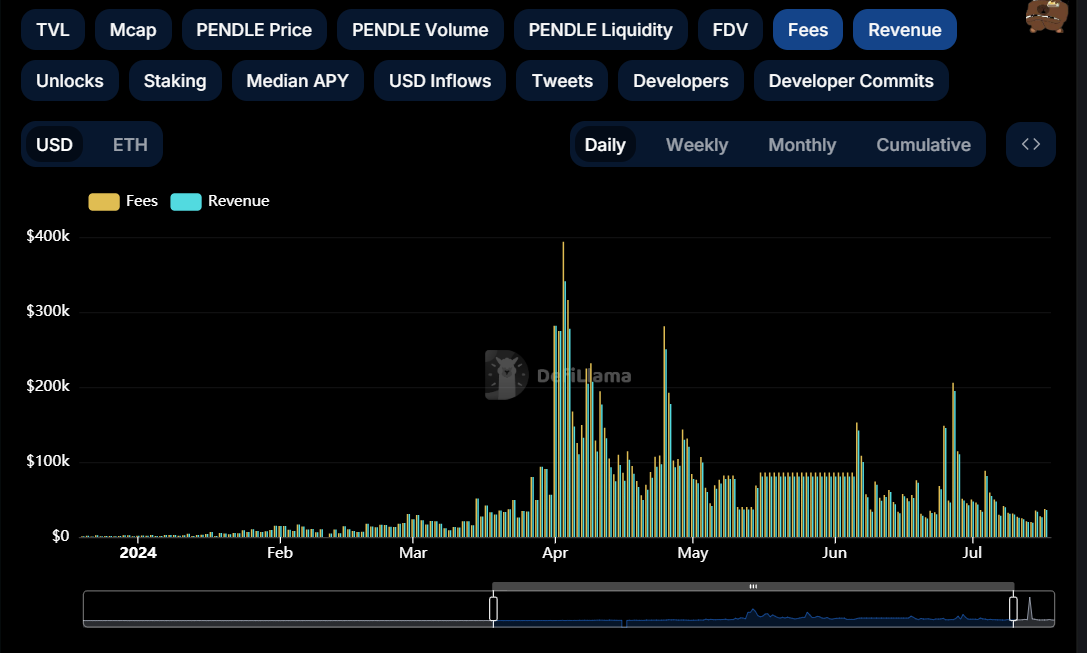

根據(jù)前文分析,積分交易的引入帶來了對(duì)未來空投預(yù)期的交易,相比于收益率,這種預(yù)期快速變化和波動(dòng),由此帶來更高的投機(jī)和交易需求。最直接地,這快速擴(kuò)大了Pendle的交易量和交易費(fèi)收入,此外資產(chǎn)類別的豐富也提高了Pendle的TVL。

對(duì)PENDLE的賦能更為明顯。vePENDLE持有者的收入主要來源于交易費(fèi)的分成,如果沒有足夠的波動(dòng)和投機(jī)需求,就沒有足夠的交易,vePENDLE的收益率極低,在2023年7月,vePENDLE的總APY只有2%左右,因此當(dāng)時(shí)雖然Pendle跟隨LSD賽道炒作火熱,但幣價(jià)仍然無法受益于業(yè)務(wù)。積分交易的引入改變了這一困境,目前多個(gè)池子的vePENDLE的APY超過了15%,多個(gè)LST資產(chǎn)的相關(guān)資產(chǎn)池更是高達(dá)30%以上。

(4)相關(guān)項(xiàng)目的表現(xiàn)如何影響Pendle?

圍繞著Pendle的兩個(gè)核心負(fù)面影響包括:主力資產(chǎn)(LRT和Ethena)的空投落地;以及主力項(xiàng)目幣價(jià)的持續(xù)走低。空投落地使得投機(jī)需求**,盡管積分計(jì)劃將持續(xù)多期,但疊加幣價(jià)走低,市場(chǎng)對(duì)項(xiàng)目信心和預(yù)期大幅**,繼續(xù)選擇存款的用戶正在減少,相關(guān)交易量也大幅縮水。目前Pendle的TVL和交易量都出現(xiàn)大幅下跌,同樣的困境也反應(yīng)在幣價(jià)上。

4 數(shù)據(jù)分析:TVL和交易量是Pendle的KPI

本文認(rèn)為,圍繞Pendle的業(yè)務(wù)數(shù)據(jù)主要分為兩個(gè)部分:存量和流量。存量主要以TVL為代表,此外還需密切關(guān)注TVL組成結(jié)構(gòu)、資產(chǎn)池到期時(shí)間和展期比例等影響TVL健康度和可持續(xù)性的指標(biāo);流量主要以交易量為代表,包括交易量、交易費(fèi)用、交易量構(gòu)成等,交易量的變化將直接影響**賦能。

4.1 TVL及相關(guān)指標(biāo)

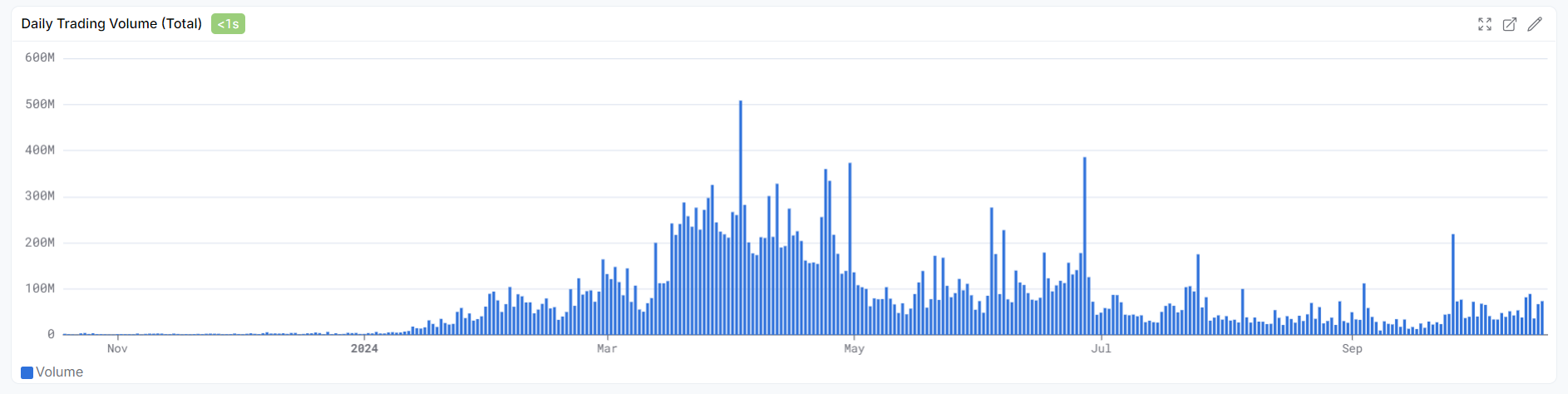

以ETH計(jì)價(jià)的TVL在2024年1月中旬后快速增長(zhǎng),并與PENDLE幣價(jià)保持較高的相關(guān)性,TVL**時(shí)超過1.8M ETH,在6月28日和7月25日均經(jīng)歷了TVL的快速下跌,主要原因是大量資產(chǎn)池到期,在到期后進(jìn)行新一輪投入的需求不足,造成TVL的快速流失。目前Pendle的TVL約為1M ETH,距離頂點(diǎn)已接近下跌50%,且下降之勢(shì)沒有得到有效緩解。

具體來看,2024年6月27日,包括 的 eETH、Renzo 的 ezETH、Puffer 的 pufETH、Kelp 的 rsETH 和 Swell 的 rswETH的多個(gè)LRT資產(chǎn)池到期,用戶贖回其本金投資,雖然依然存在相關(guān)資產(chǎn)其他到期日的資產(chǎn)池,但用戶展期比例較低,TVL至今沒有恢復(fù)的趨勢(shì),這也印證了前文的分析,即隨著LRT項(xiàng)目的發(fā)幣和幣價(jià)表現(xiàn)下滑,用戶對(duì)進(jìn)一步參與相關(guān)資產(chǎn)理財(cái)和投資的需求**。在本輪周期中,以太坊生態(tài)創(chuàng)新不足,市場(chǎng)對(duì)ETH價(jià)格并不樂觀,如果市場(chǎng)對(duì)ETH的投資需求減弱,會(huì)直接影響Pendle的業(yè)務(wù)收入水平,因此Pendle與以太坊屬于強(qiáng)綁定水平。

在Pendle的TVL構(gòu)成上,目前Pendle的總TVL為$2.43B,其中TVL超過$10M的資產(chǎn)池共有11個(gè),TVL**的池子為SolvBTC.BBN,約占總TVL的3.51%,TVL構(gòu)成結(jié)構(gòu)相對(duì)健康,不存在少數(shù)資產(chǎn)池占據(jù)大量TVL的情況。從資產(chǎn)池到期情況看,下一次大額到期日將是2024年12月26日,近期Pendle的TVL可能會(huì)呈現(xiàn)相對(duì)平穩(wěn)的走勢(shì)。

在以太坊再質(zhì)押的浪潮結(jié)束后,Pendle比較絲滑地切換到了BTCfi和USDe/USD0等穩(wěn)定幣資產(chǎn)上,雖然業(yè)務(wù)數(shù)據(jù)和市場(chǎng)情緒不如4月份時(shí),但基本維持住了TVL數(shù)據(jù),沒有出現(xiàn)大幅下滑,但隨著一眾以太坊LRT協(xié)議的發(fā)幣和EIGEN進(jìn)入交易,再質(zhì)押賽道的想象力正在減少,也在**程度上壓縮了對(duì)BTC質(zhì)押賽道的投機(jī)熱情,體現(xiàn)在Pendle交易量數(shù)據(jù)的下滑,下一次可能對(duì)Pendle造成沖擊的事件會(huì)是Babylon及BTC質(zhì)押賽道的發(fā)幣。BTC再質(zhì)押結(jié)束后,Pendle還能尋找到新的應(yīng)用場(chǎng)景嗎?

4.2 交易量及構(gòu)成

Pendle AMM的交易量在2024年1月后同樣快速上漲,并在4月前后達(dá)到高峰。在4月底Eigenlayer宣布發(fā)幣,并伴隨著Ether.fi等LRT項(xiàng)目空投預(yù)期落地后,交易量出現(xiàn)明顯下滑,目前交易量進(jìn)一步走低,處于2024年以來的低位水平。

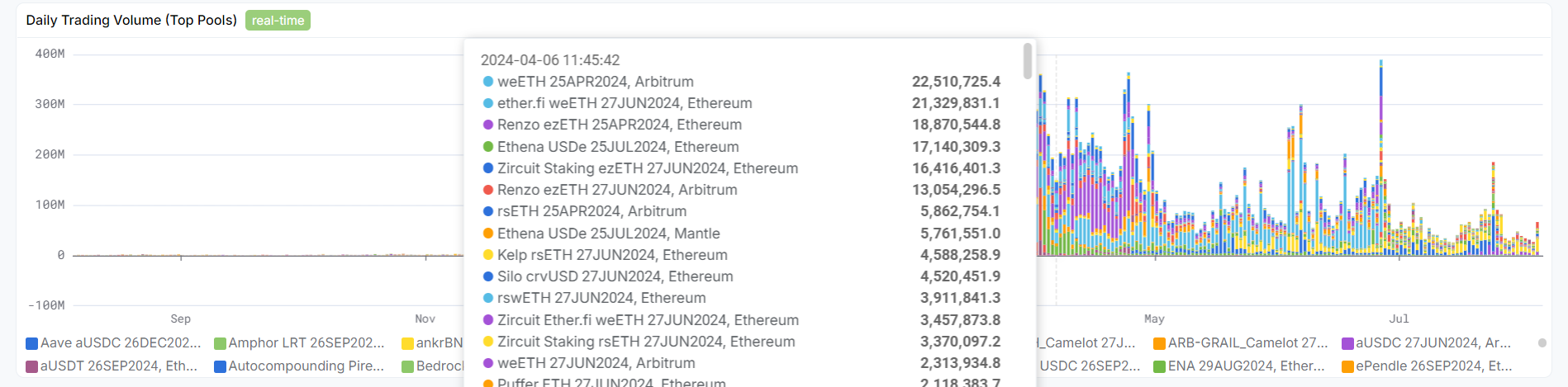

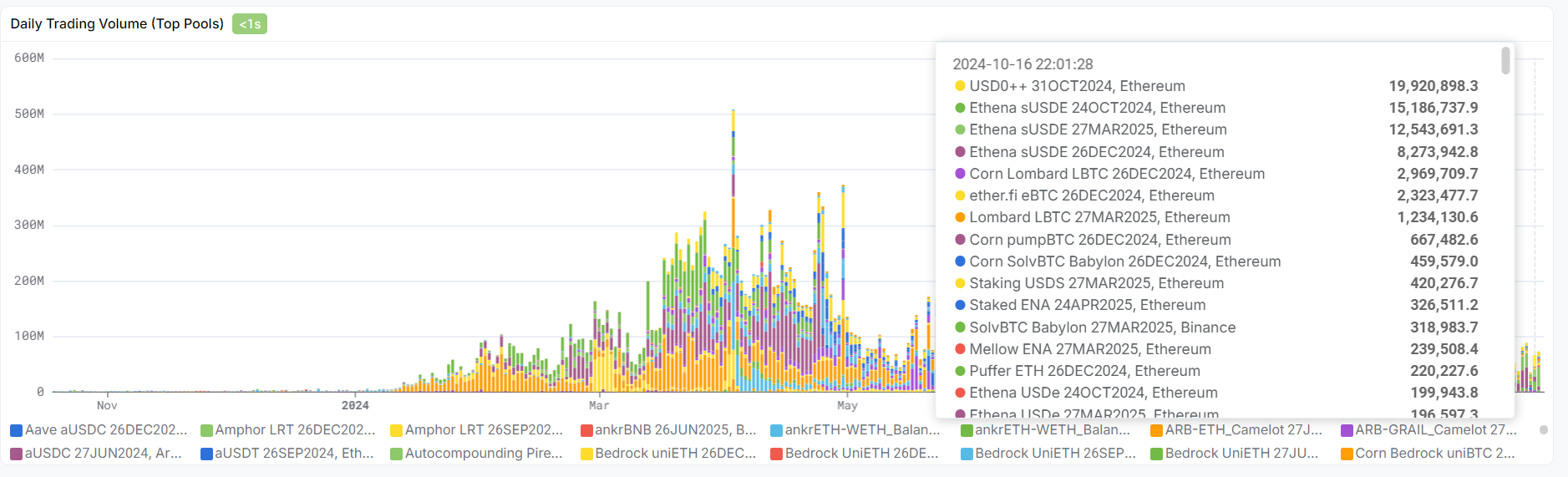

從交易量的構(gòu)成來看,在2024年上半年,交易量主要以Renzo和Ether.fi相關(guān)資產(chǎn)的交易構(gòu)成,目前,Pendle AMM的交易量主要來源于Ethena和USD0兩個(gè)協(xié)議,BTCfi資產(chǎn)帶來的交易量比較有限,交易量直接關(guān)乎交易費(fèi)用和vePENDLE持有者的年化收益,相比于TVL來說是更直接的傳導(dǎo)因素。

4.3 **鎖定比例

**鎖定比例直接影響**的供求關(guān)系,在每日釋放**數(shù)量相對(duì)穩(wěn)定的情況下,越多的PENDLE被鎖定為vePENDLE,對(duì)幣價(jià)具有越積極的**作用。PENDLE鎖定數(shù)量的變化與其業(yè)務(wù)數(shù)據(jù)和幣價(jià)的變化呈現(xiàn)出相似的趨勢(shì),自2023年11月開始,PENDLE的鎖定量開始快速上升,從38M上升到峰值的55M,自2024年4月達(dá)到54M后,PENDLE鎖定量的增速開始放緩,甚至出現(xiàn)了vePENDLE的凈流出。這與前文對(duì)業(yè)務(wù)的分析是一致的——隨著TVL和交易量的**,vePENDLE的收益率開始下降,因此鎖定PENDLE的吸引力開始下降。目前還未看到vePENDLE的顯著流失,一方面由于鎖定期的限制,這一指標(biāo)相比TVL、交易量和幣價(jià)來說反應(yīng)滯后,短期內(nèi)無法出現(xiàn)較大變化,另一方面頭部資產(chǎn)池依然有不錯(cuò)的收益率,減緩了vePENDLE流出。但仍需指出,無論是業(yè)務(wù)數(shù)據(jù),還是vePENDLE的增長(zhǎng)數(shù)據(jù),均反映出Pendle面臨著短期內(nèi)業(yè)務(wù)的陣痛,Pendle仍未找到Restaking和積分降溫后的新增長(zhǎng)點(diǎn),來延續(xù)之前的傳奇。

5 結(jié)語:Pendle急需尋找再質(zhì)押后的新場(chǎng)景

綜上分析,Pendle的成功之處在于精準(zhǔn)地找到了PMF,更為難得的是,業(yè)務(wù)收入直接賦能了**,找到了傳導(dǎo)幣價(jià)的直接因素——將YT產(chǎn)品包裝成積分交易標(biāo)的,提高了AMM的交易量,增加了vePENDLE的收入。

從7.5美元開始下跌后,Pendle尚未扭轉(zhuǎn)頹勢(shì)。不得不否認(rèn)的是,Pendle是一個(gè)很好的DeFi產(chǎn)品,兼具理財(cái)和投機(jī)屬性,滿足了不同風(fēng)險(xiǎn)偏好投資者的需求。但是,以太坊本位的TVL下降后沒有復(fù)蘇跡象,再質(zhì)押項(xiàng)目和Ethena的表現(xiàn)不佳,**了市場(chǎng)對(duì)后續(xù)空投的預(yù)期,Pendle的使用需求正在下降,因此,PENDLE的幣價(jià)也正在尋找新的位置。Pendle需要找到新的產(chǎn)品包裝,或者向Solana等新的生態(tài)擴(kuò)張,增加自己的TVL和交易量,才有可能找到新一輪增長(zhǎng)空間。

Pendle的另一個(gè)定位是以太坊Beta,但最近正在轉(zhuǎn)變:在以太坊再質(zhì)押時(shí)代,Pendle是以太坊及衍生資產(chǎn)的重要理財(cái)產(chǎn)品,即使是Ethena,雖然是穩(wěn)定幣,但是USDe質(zhì)押收益率也與ETH的資金費(fèi)率直接相關(guān)。如果市場(chǎng)暫時(shí)對(duì)以太坊生態(tài)失去信息,ETH上漲乏力,那么Pendle也無力回天。更需要指出的是,Pendle和PEPE等MEME類以太坊Beta不同,ETH的價(jià)格對(duì)PENDLE幣價(jià)具有直接傳導(dǎo)作用:ETH上漲乏力→ETH本位理財(cái)需求下降/再質(zhì)押賽道表現(xiàn)降溫→對(duì)Pendle使用需求下降→Pendle業(yè)務(wù)收入下降→PENDLE幣價(jià)下降。但在Pendle上比特幣質(zhì)押資產(chǎn)已經(jīng)取代了以太坊,這一層傳導(dǎo)作用可能會(huì)減弱。

**,本文給出基本面方面的關(guān)注要點(diǎn):

關(guān)注LRT項(xiàng)目和Ethena、USD0等穩(wěn)定幣項(xiàng)目的積分計(jì)劃進(jìn)展,積分季的結(jié)束將可能再次**Pendle的業(yè)務(wù)收入。

關(guān)注Pendle在TVL和交易量的變化,如果再次出現(xiàn)多個(gè)資產(chǎn)池到期,可能會(huì)引起TVL的大幅下跌,屆時(shí)可提前賣出部分PENDLE倉位以避險(xiǎn)。

持續(xù)關(guān)注Pendle的產(chǎn)品進(jìn)展,包括但不限于:Pendle V3的推出;新資產(chǎn)池和交易策略的推出;向新的公鏈生態(tài)擴(kuò)張的可能。

本文 軟文網(wǎng) 原創(chuàng),轉(zhuǎn)載保留鏈接!網(wǎng)址:/qkl/4353.html

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會(huì)經(jīng)我們編輯修改或補(bǔ)充。

BlockchainFX ($BFX) vs Nexchain:2025 年最佳加密貨幣預(yù)售之戰(zhàn),100 倍收益和高投資回報(bào)率

Hyperliquid 今日新聞:HYPE 抵御加密貨幣拋售,憑借 10 億美元回購和散戶激增,價(jià)格達(dá)到 40 美元

Cardano 生態(tài)系統(tǒng)擴(kuò)展:DeFi、代幣和現(xiàn)實(shí)世界效用正在崛起

幣安Binance如何購買BFUSD?如何將BFUSD贖回為美元穩(wěn)定幣?詳細(xì)教學(xué)

幣安RWUSD是什么?如何申購與贖回?幣安RWUSD詳細(xì)操作教學(xué)(APP/Web端)

TRX價(jià)格分析:TRON突破關(guān)鍵支撐位后面臨強(qiáng)勁拋售壓力

24 小時(shí)內(nèi)下跌 62% 并損失 978,000,000 SHIB:這是一個(gè)非常好的信號(hào)

歐易OKX交易所電腦版官網(wǎng):APP/客戶端下載、注冊(cè)教程、出金入金全面介紹