【銀河期貨金融衍生品日報0811】周一股指再創新高。周一再現市場做多熱情

1.《動力鋰電池運輸安全及多式聯運技術要求》**標準將于2026年2月1日起實施。該標準規定了動力鋰電池運輸的分類與分級,以及運輸包裝、托運、裝卸、臨時存放、多式聯運和應急處置等要求,在聯合國《關于危險貨物運輸的建議書規章范本》基礎上,創新建立了動力鋰電池運輸分級標準,完善了在用電池、廢舊電池包裝性能要求,推進技術性降本提質增效。

2.中汽協稱,7月,汽車產銷分別完成259.1萬輛和259.3萬輛,環比分別下降7.3%和10.7%,同比分別增長13.3%和14.7%。

3.數據顯示,今日南向資金凈流入0.39億港元。

4.央行公告稱,8月11日以固定利率、數量招標方式開展了1120億元7天期逆回購操作,操作利率1.40%。數據顯示,當日5448億元逆回購到期,據此計算,單日凈回籠4328億元。

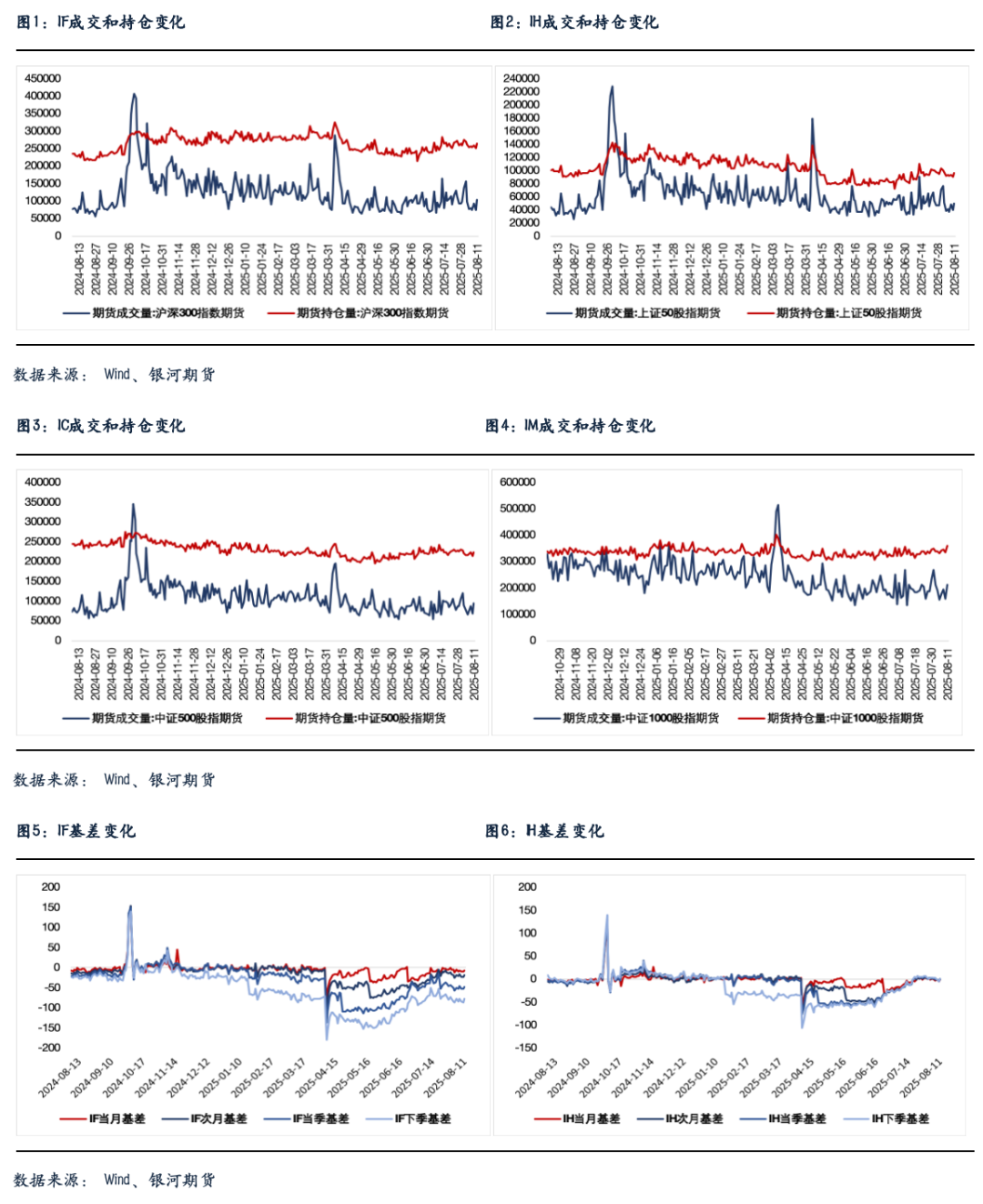

股指期貨:周一股指再創新高,至收盤,上證50指數漲0.03%,滬深300指數漲0.43%,中證500指數漲1.08%,中證1000指數漲1.55%,**場成交額為1.85萬億元。

開盤后市場表現強勢,股指震蕩上行,特別是小盤指數表現突出。午后股指橫盤震蕩,盤中略有反復,收盤再創新高。兩市個股漲多跌少,4051家個股上漲,1012家個股下跌。鋰礦、液冷服務器、PEEK材料領漲市場,元器件、CPO、AI手機等科技股漲幅居前,船舶、石油、銀行等跌幅。

股指期貨**上漲,至收盤,主力合約IH2509漲0.01%,IF2509漲0.43%,IC2509漲1.07%,IM2509漲1.61%。各品種貼水有所收斂。IM、IC、IF和IH成交分別增加35.4%、34.3%、39.4%和24.4%;持倉分別增加7.6%、4.3%、5.7%和7.6%。

周一再現市場做多熱情。受新能源龍頭公司旗下鋰礦停產消息影響,碳酸鋰期貨開盤漲停,鋰礦公司股價也大幅高開。上周后半周調整的PEEK材料、玻璃基板、元器件、CPO概念等板塊也紛紛表現,市場熱點紛紛呈現,帶動人氣高漲,微小盤股強于大盤。市場出現了周初規律性做多動能增強的現象,顯示投資者樂觀積極,周末消息就成為市場做多的理由。市場成交繼續保持高位,權重股調整也未影響指數,在這樣的背景下,股指仍將保持震蕩上行走勢。

金融期權:今日A股市場個股層面普漲,市場情緒有所修復,**場成交額超1.8萬億元。寬基指數方面,中小市值類指數韌性較強。

期權方面,多數期權標的收漲,期權成交量小幅反彈。品種上看,創業板ETF期權成交相對活躍。隱波方面,上周多數期權品種隱波跌幅不小,疊加標的今天普遍收漲,市場看漲情緒有所回暖,多數期權品種隱波**止跌回穩。

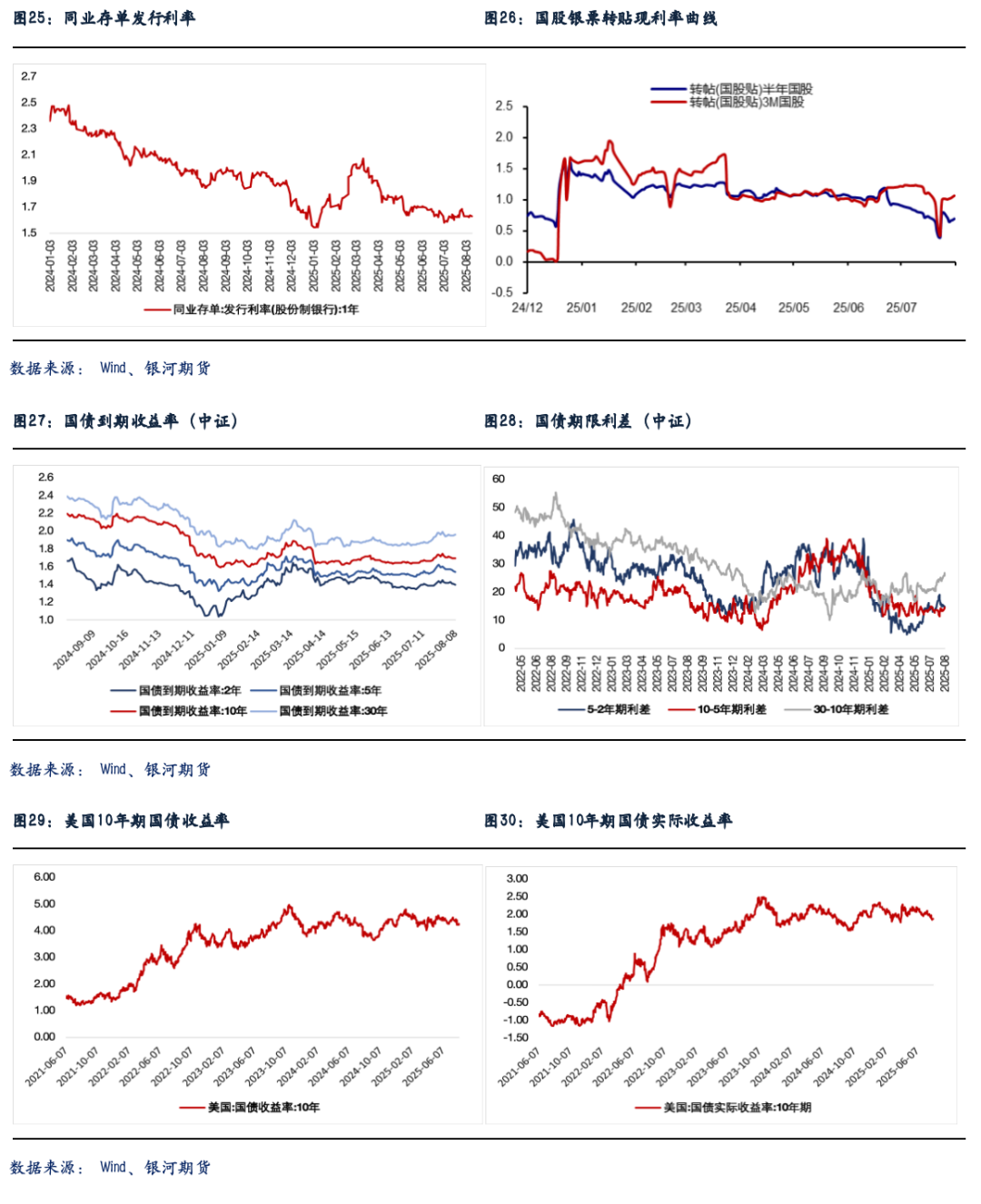

國債期貨:周一國債期貨收盤**下跌,30年期主力合約跌0.55%,10年期主力合約跌0.11%,5年期主力合約跌0.08%,2年期主力合約跌0.01%。現券方面,銀行間主要期限國債收益率普升,其中5Y及以上期限活躍券上行3bp左右。

今日央行凈回籠4328億元短期流動性,市場資金面小幅收斂。銀存間主要期限質押回購加權平均利率多數略有上行,其中隔夜、7天期資金價格分別在1.31%、1.44%附近。

風險資產整體表現強勢對債市情緒再度構成明顯壓制,今日期債盤面低開低走,全天表現較為低迷,尤其是“資產荒”與“通縮”敘事支撐面臨挑戰的長端。而資金面仍顯寬松的情況下,短端相對偏強。

短期來看,缺少實質性利多疊加風險偏好抬升,期債上行乏力;但**基本面對債市仍有支撐,下行空間也相對有限。

操作上,單邊暫不建議過度參與。套利方面,“反內卷”政策持續發酵,市場風險偏好繼續抬升,疊加資金面整體均衡偏松,近期收益率曲線斜率有所陡峭化。我們認為這一進程可能尚未結束,建議投資者前期做陡頭寸(3TF-2T)可適度調整成多配TS合約的同時空配T、TL合約,并保**期中性。

交易策略:股指期貨,震蕩上行;國債期貨,階段性參與做陡曲線交易

風險提示

點

溫馨提示:投資有風險,選擇需謹慎。

本文 軟文網 原創,轉載保留鏈接!網址:/licai/29306.html

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。