【油脂月報】市場情緒回暖油脂分化明顯

研究員:(劉倩楠)

期貨從業證號:

投資咨詢證號:

7月,油脂整體維持震蕩格局,豆油小幅上漲0.8%,菜油維持窄幅震蕩小幅下跌0.01%,而棕櫚油受宏觀情緒影響較大,整體呈現震蕩上漲走勢,漲超7%。7月受**密集出臺“反內卷”政策,市場情緒明顯轉暖,商品開始大幅上漲,棕櫚油受此影響跟隨漲勢,與此同時棕櫚油自身基本面較好,產地供應不算寬松,印尼價格較為堅挺,棕櫚油領漲油脂,而豆油和菜油由于自身基本面欠佳,以及中澳談判增加澳菜進口預期,豆菜油維持震蕩走勢,漲勢不明顯。之后市場情緒有所減弱以及獲利了結等,油脂上漲動力下降逐漸開始回調。在此期間,YP09持續走縮至-930附近,菜豆、菜棕價差震蕩下跌。

一、馬棕或快速累庫 印尼庫存持續偏低

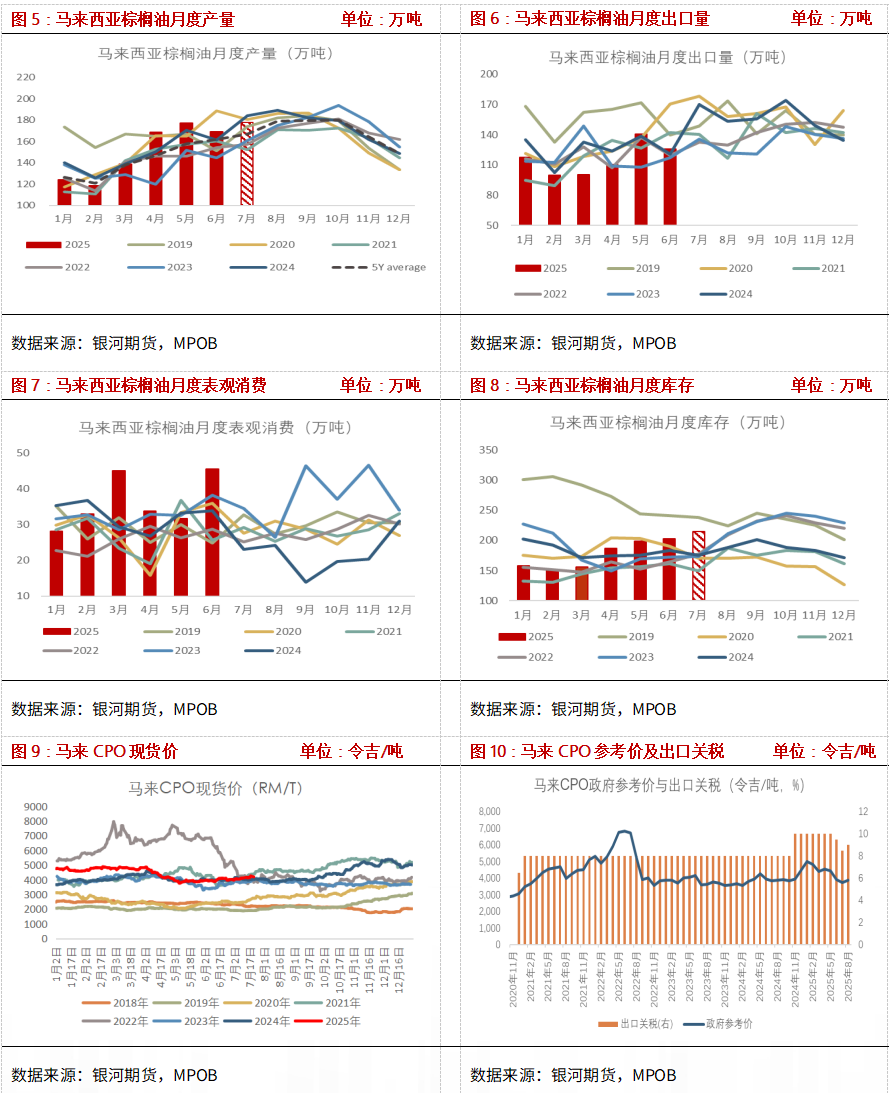

MPOB 6月棕櫚油供需數據顯示,馬棕6月期末庫存累庫略超市場預期的199-200萬噸至203萬噸,環比增2.4%。其中產量減4.48%至169萬噸,仍處于歷史同期偏高水平,馬棕產量恢復仍在持續;出口降至126萬噸,低于五年均值;致使表觀消費大幅增加至46萬噸,創歷史同期新高,后續觀察消費的持續性。

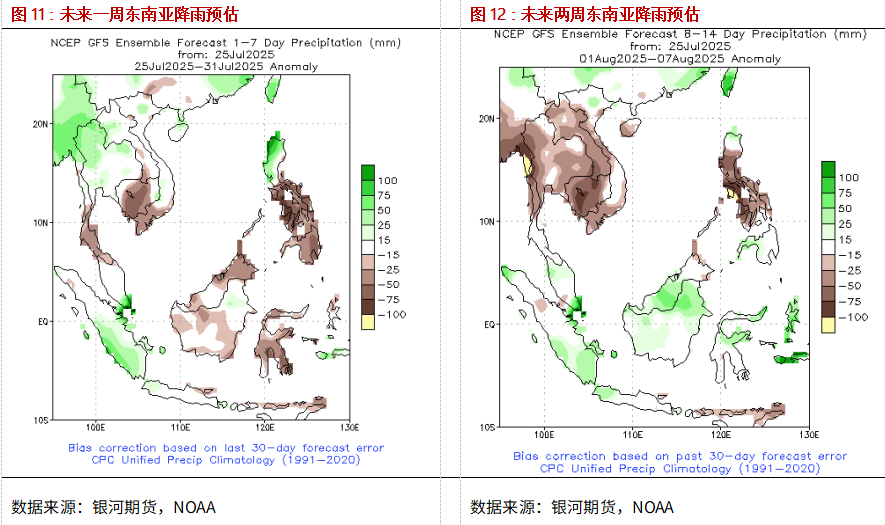

對于7月馬棕產量及出口,UOB預計7月前20日馬棕產量環比增加5-9%,而MPOA則預計環比增產11%。從降雨預估圖來看,未來一周馬來降雨有所分化,其中馬來半島南部降雨可能會明顯增加,而東馬地區整體偏干旱。未來兩周,馬來半島南部降雨仍可能持續,但東馬地區的沙撈越干旱情況有所改善,預計高頻數據對馬棕7月的預估產量增幅可能會下降,我們預計7月產量或將在178萬噸左右,仍將達到歷史同期高位。出口方面,ITS數據顯示7月前25日馬棕出口減少9.2%至103萬噸,較前20日的減少3.5%降幅明顯擴大,整體上7月馬棕出口表現較為欠佳,預計低于5年均線,而馬棕7月庫存或將增至210-220萬噸之間,處于歷史同期較為偏高水平,增產期馬棕累庫較快,后期馬棕或將繼續累庫。

價格方面,近期馬來CPO現貨價震蕩偏強運行至4200林吉特附近,不過隨著產量逐漸增加CPO現貨價或有所下跌,但下跌空間可能有限。另外,馬來上調8月毛棕櫚油出口參考價至3864.12林吉特,7月為3730.48林吉特,出口稅率也從8.5%增至9%。

印尼方面,Gapki**數據顯示5月印棕產量為456萬噸,高基數下環比下降7%,但仍處于歷史同期偏高水平,出口增至266萬噸,**消費有所下降至203萬噸,致使庫存降至292萬噸的低位。

ITS數據顯示6月印棕出口為259萬噸,較上月的198萬噸增加30%,6月出口水平處于歷史同期高位,而6月馬棕出口欠佳,印棕可能對馬棕出口存在擠壓。價格方面,從果串價格上看,截至7月第3周北蘇價格漲至3443印尼盾/公斤,6月底開始果串價格大幅上漲,目前處于歷史同期高位,而印尼CPO招標價也出現了明顯的上漲,目前漲至890 美元的高位。對于本年度,近期Gapki預計今年印尼CPO產量同比或增加180萬噸至5000萬噸,而出口量同比或減少150萬噸至2800萬噸,我們預計下半年印尼產量或將一改此前明顯高于5年均值的情況。

生柴方面,近期印尼能源部數據顯示,截至7月16日印尼今年生物柴油消費量已達742萬千升,而去年1-7月印尼生柴累計消費在744萬千上升,今年印尼生柴整體實行較為順暢,但可能不及此前印尼公布的目標量。POGO價差震蕩回落后近期再次開始震蕩上漲,目前已至306美元,理論上**程度會抑制摻混積極性。

另外,預計8月印尼CPO參考價或將上調至910美元附近,Tax可能會隨之上調一檔,從52美元增至74美元,而Levy或將在91美元附近。

二、印度節前備貨需求增加,食用油采購進度加快

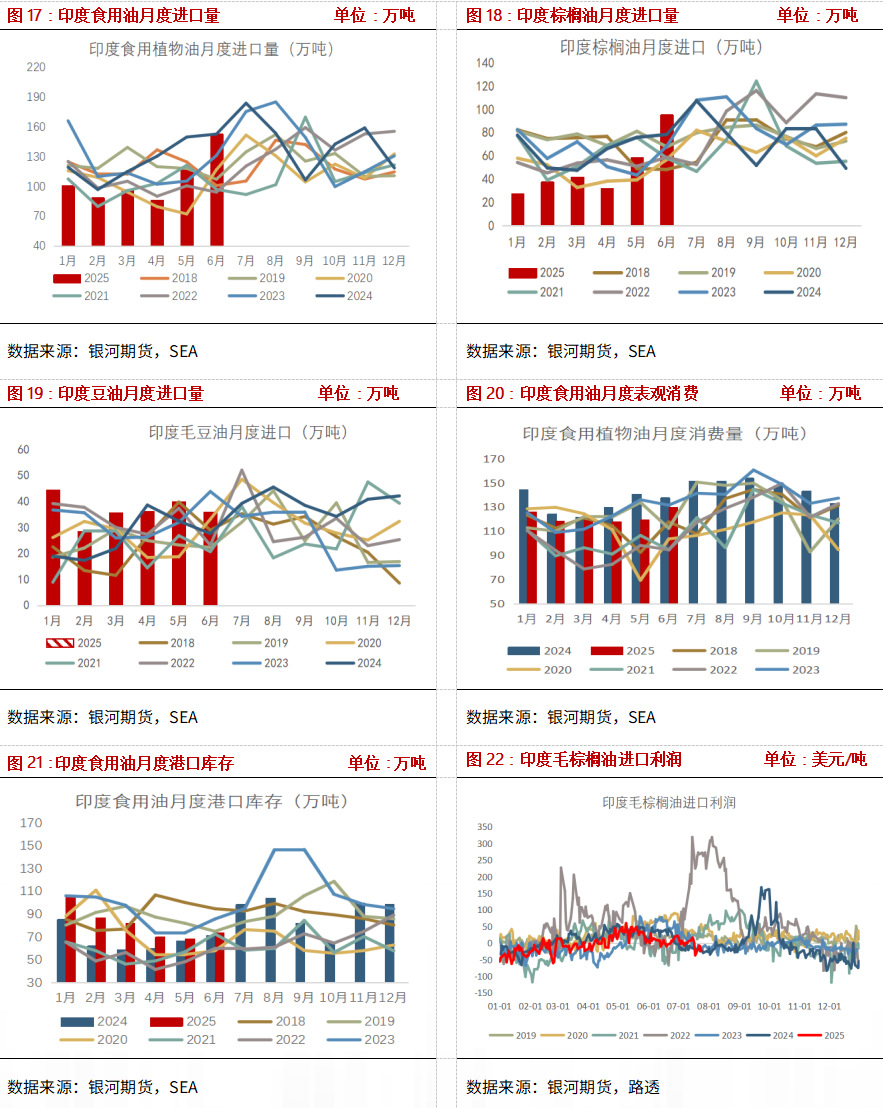

進口方面,截至到6月,印度2024/25年度食用油進口量累計達到920萬噸,同比減少8.8%。6月食用油進口量為153萬噸,較5月的118萬噸增長30%,處于歷史同期高位,其中棕櫚油進口量環比激增61%至95.6萬噸,豆油進口量下降10%至36萬噸,葵花籽油進口量增長18%至22萬噸。**棕油價格相對便宜,時有進口利潤使得印度對棕油采購增加。

庫存方面,印度6月港口庫存有所累庫至74萬噸,其中棕櫚油從24累庫到34萬噸,略高于5年均值,葵油也小幅累庫至22萬噸,豆油由于進口量下降,庫存明顯減少,略低于5年均值水平。今年以來印度表觀消費整體處于中性偏高水平,但與去年同期相比下滑較多。

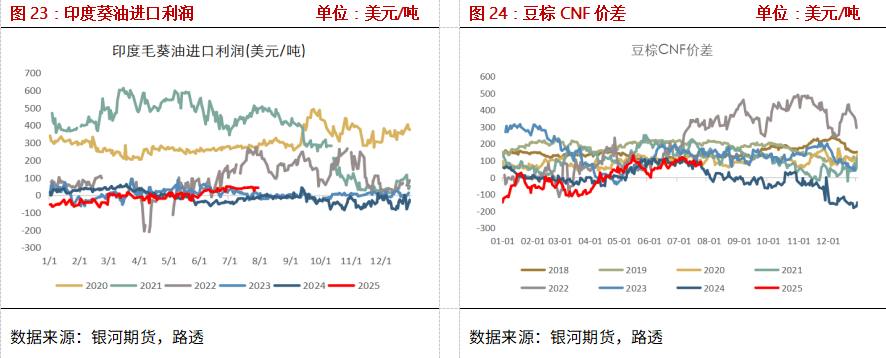

從進口利潤以及品種價差上看,市場預計7月印度對棕櫚油進口或在85萬噸以上,目前印度對于葵油存在部分進口利潤,另外近日阿根廷下調豆油出口關稅,或將抑制**豆油價格,印度對豆油進口利潤倒掛或將收窄,有望增加豆油的進口。

另外,從周度庫存來看,截止到7月15日印度港口庫存累庫,處于歷史同期偏高水平,三大油脂都有邊際累庫,但豆油累庫最為明顯。近期IVPA 預計印度2024/25年度食用油進口量在1600萬噸,相較于去年同期略高,而此前印度機構對于本年度食用油進口量的預估為同比減**近30萬噸,這一改變可能基于后期印度對于節前備貨的需求增加而擴大食用油的進口。

三、**油脂持續累庫,油脂基差震蕩下跌

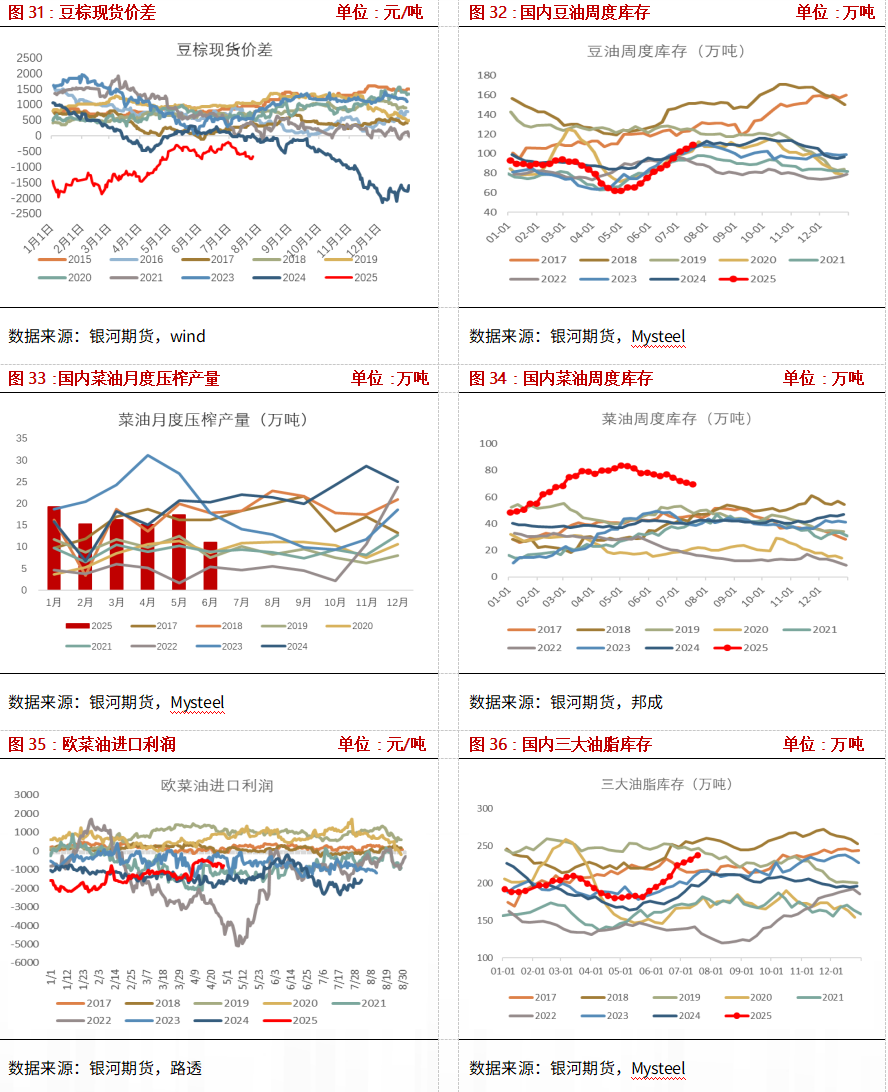

棕櫚油方面,截至2025年7月18日(第29周),****地區棕櫚油商業庫存59.14萬噸,環比上周增加2.84萬噸,增幅5.04%,處于歷史同期中性略偏高水平。目前產地報價穩中偏強運行,但盤面上漲較快,進口利潤倒掛有所收窄,目前8月船期倒掛在-200以內。近期近月船期一度出現部分進口利潤,**采購積極性增加,據不**統計7、8月**商業買船約在20萬噸出頭,不過遠月船期仍偏少。1-6月**食用棕櫚油合計進口**107萬噸,低于去年同期,仍處于歷史同期偏低水平。1-6月**棕櫚油消費也保持在歷史同期偏低水平,現貨市場購銷冷清,基差震蕩偏弱,華南基差報在09 30。豆棕現貨價差震蕩走縮,目前維持在-670附近,仍處歷史同期低位。從基本面上看,6月馬棕累庫超預期,后期馬棕還將繼續增產累庫,但印尼庫存持續偏低,其價格保持堅挺。**棕櫚油持續累庫中,近期買船增加,預計7、8月庫存均高于5年均值,但遠月買船偏少,庫存將逐漸下降。整體上,近期受宏觀情緒較好以及產地棕櫚油價格堅挺等因素影響,盤面上漲較多,短期盤面或受情緒有所轉弱而出現回調,但回調幅度預計有限,方向上維持逢低做多思路,P1-5也可考慮回調后做正套。

大豆壓榨方面,據Mysteel預計7月**大豆到港預估約1059.5萬噸,隨著大豆大量到港,7月**大豆壓榨或在900萬噸以上,豆油壓榨產量約在170萬噸 ,處于歷史同期高位,預計8月大豆油廠壓榨或將高于820萬噸。庫存方面,截至2025年7月18日,****地區豆油商業庫存109.18萬噸,環比上周增加4.24萬噸,增幅4.04%,略低于歷史同期,但高于3年和5年的均值水平。基差穩中偏弱運行,華東基差偏弱運行報在09 150。另外,預計7、8月**大豆進口量月均在1000萬噸,相比5、6月的1200萬噸 的進口將有所減少。后期隨著大豆到港逐漸增加,豆油還將繼續階段性累庫,但庫存水平可能難言寬松。美豆目前生長較好,**周度優良率雖有略降,但根據天氣模型預計未來一周美豆主產區天氣良好,仍存在部分降雨,不過8月將進入美豆結莢的關鍵生長期,還需**關注8月的天氣情況。**大豆壓榨較高,豆油進入階段性累庫,短期盤面缺乏明顯驅動,不過豆油下方支撐較強,短期維持震蕩運行,可考慮逢低試多。

菜籽壓榨方面,6月**菜籽壓榨約在26萬噸,菜油壓榨產量約在11萬噸,而7、8月菜籽壓榨量月均預計在20萬噸左右,菜油壓榨產量約在不到10萬噸的歷史同期偏低水平。進口及買船方面,6月**菜籽進口大幅下降至18萬噸,處于歷史同期偏低水平。不過目前**對菜籽的進口仍較為謹慎,鋼聯預計7月沿海地區進口菜籽約13萬噸。另外,根據海關數據6月**菜油進口量有所增加至15萬噸,略低于歷史同期。歐洲菜油FOB報價在1020美元附近,歐菜油進口利潤倒掛有所收窄至-600 附近,近期市場存在迪拜菜油和俄油的買船。庫存方面,截至2025 年 7月18日,沿海菜油庫存69.5萬噸,環比上周減少1.1萬噸,仍處于歷史同期高位。菜油基差穩中偏弱,廣西三菜基差報至09 40。菜油庫存開始逐漸小幅去庫,不過高庫存狀態可能會持續到三季度和四季度初期。目前**菜油基本面變化不大,供大于求的格局持續,但菜油逐漸小幅去庫。目前加拿大和澳大利亞降雨偏少,對新作菜籽生長可能存在**影響,**關系及政策端若無好轉,菜油底部支撐明顯,繼續關注菜籽菜油買船情況及政策變動。

第二部分 后市展望及策略推薦

短期,預計7月馬棕繼續增產累庫,但印尼庫存持續偏低,其價格保持堅挺。**棕櫚油持續累庫中,近期買船增加,預計7、8月庫存均高于5年均值,但遠月買船偏少,庫存將逐漸下降。近日阿根廷下調豆油出口關稅,或將抑制**豆油價格,印度有望增加豆油進口而對棕櫚油進口存在**擠壓,但7、8月印度食用油整體進口預計仍會增加。近期受宏觀情緒較好以及產地棕櫚油價格堅挺等因素影響,盤面上漲較多,短期盤面或受情緒有所轉弱而出現回調,但回調幅度預計有限,方向上維持逢低做多思路。美豆目前生長較好,**周度優良率雖有略降,但根據天氣模型預計未來一周美豆主產區天氣良好,仍存在部分降雨,不過8月將進入美豆結莢的關鍵生長期,還需**關注8月的天氣情況。**大豆壓榨較高,豆油進入階段性累庫,短期盤面缺乏明顯驅動,不過豆油下方支撐較強,短期維持震蕩運行,可考慮逢低試多。目前**菜油基本面變化不大,供大于求的格局持續,但菜油逐漸小幅去庫。目前加拿大和澳大利亞降雨偏少,對新作菜籽生長可能存在**影響,**關系及政策端若無好轉,菜油底部支撐明顯。

1.單邊:短期油脂盤面或受情緒有所轉弱而出現回調,但回調幅度預計有限,可考慮回調后繼續逢低做多。

2.套利:豆棕價差短期或有反彈,可考慮反彈后逢高繼續做縮;P1-5可考慮回調后做正套。

3.期權:回調后可考慮賣看跌類策略。

溫馨提示:投資有風險,選擇需謹慎。

本文 軟文網 原創,轉載保留鏈接!網址:/licai/21859.html

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。