每日鋼市:螺紋鋼大跌2%,雙焦期貨跌停,鋼價回調

7月28日,**鋼材市場下跌,唐山遷安普方坯資源出廠含稅跌30報3090元/噸。早盤期螺延續上周五夜盤下跌趨勢,鋼材現貨市場成交表現低迷,午后期螺繼續下跌,倉庫資源低價涌現,全天成交較差。

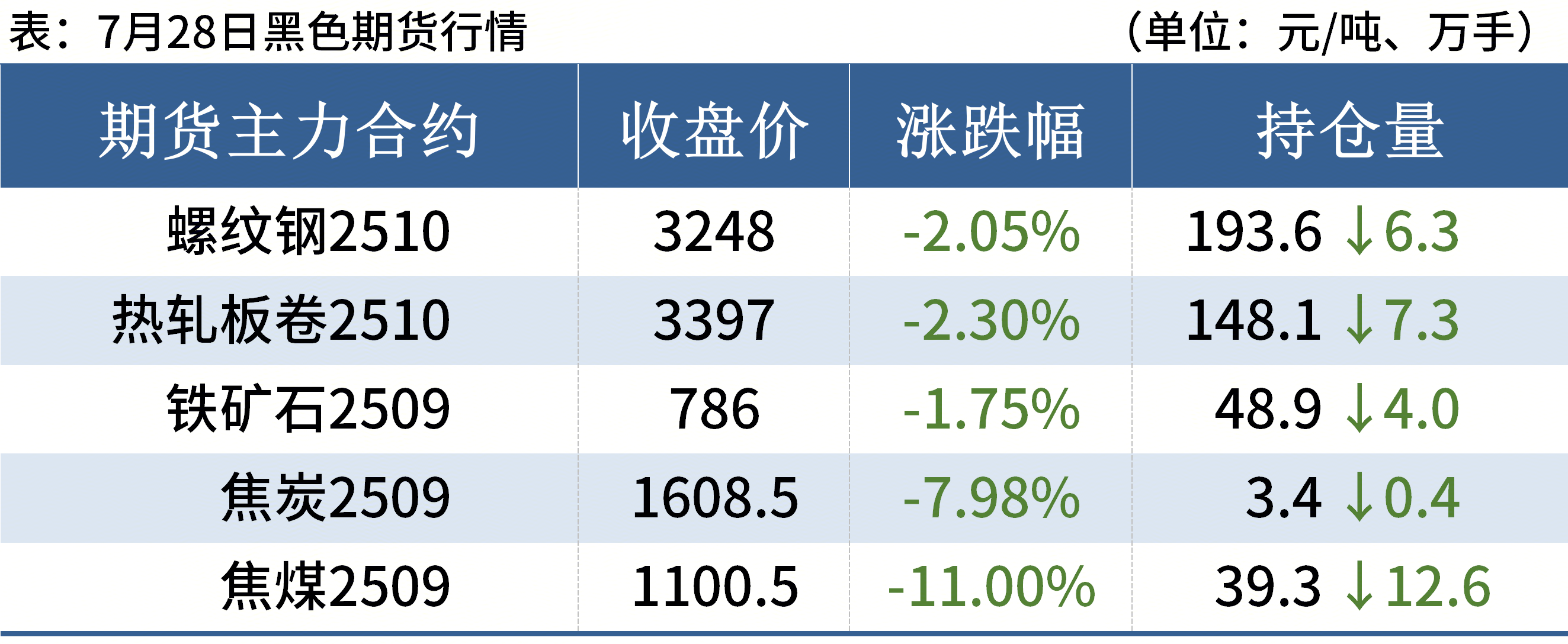

7月28日,期螺主力合約收盤價3248跌2.05%,DIF向下靠近DEA,RSI三線指標位于54-61,處于布林帶中軌與上軌之間運行。

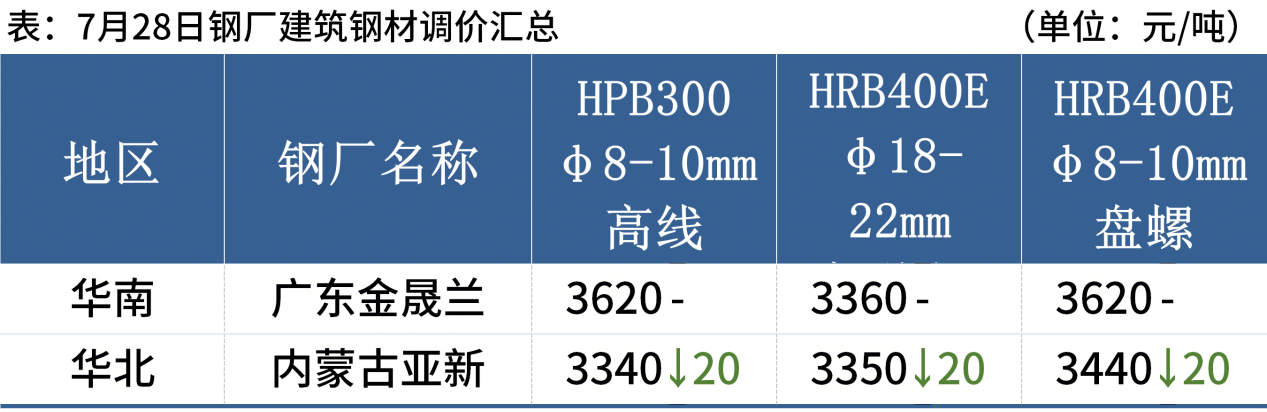

7月28日,**1家鋼廠下調建筑鋼材出廠價20元/噸。

二、品種鋼材每日價格行情

螺紋鋼:7月28日,**31個主要城市20mm**抗震螺紋鋼均價3421元/噸,較上個交易日下跌50元/噸。上周鋼價抬升后,鋼廠利潤明顯提升,生產積極性增加。在供需矛盾逐漸累積前提下,有高位回落風險。預計29日**建筑鋼材價格或將震蕩偏弱為主。

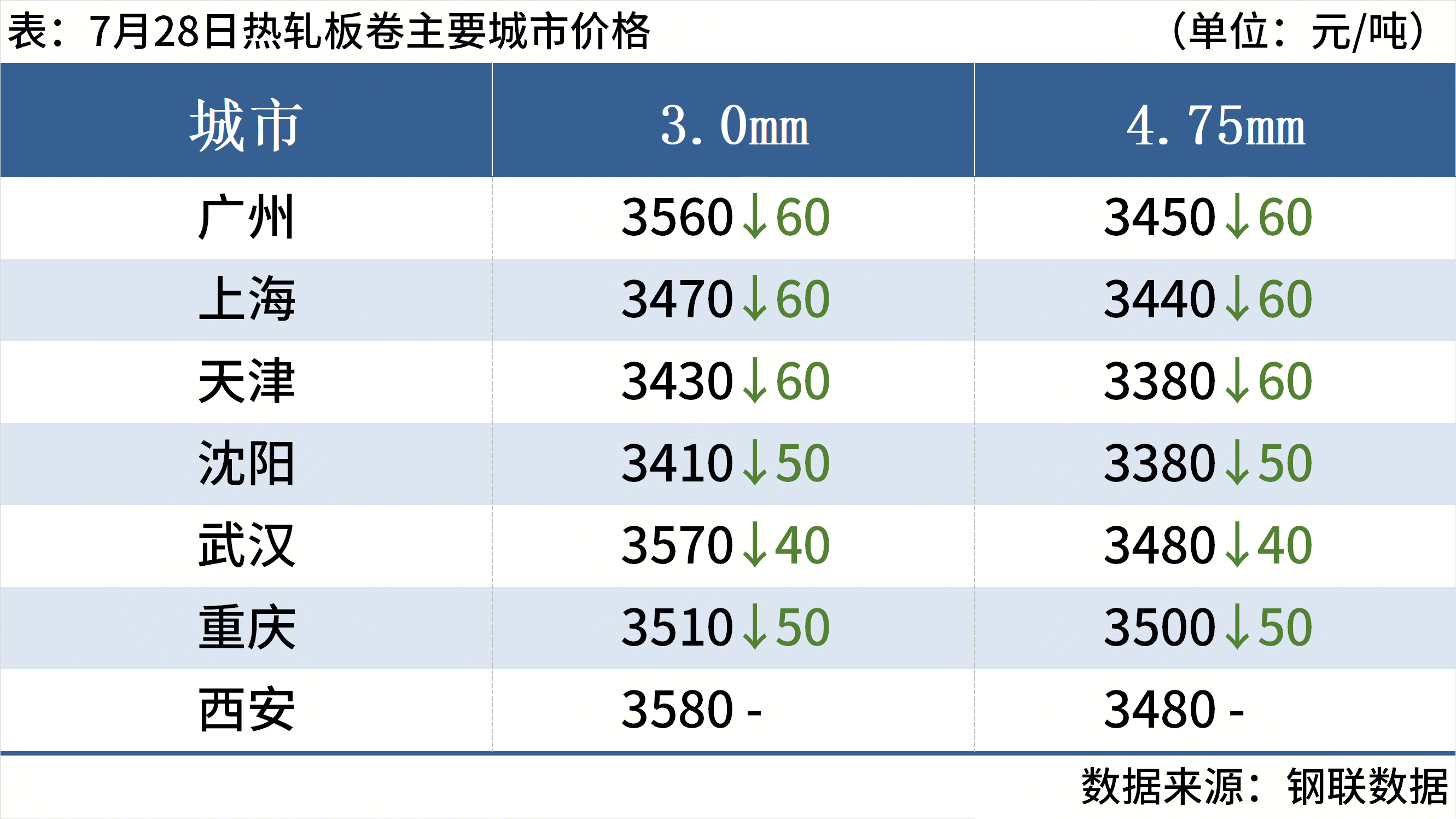

熱軋板卷:7月28日,**24個主要城市4.75mm熱軋板卷均價3480元/噸,較上一交易日下跌38元/噸。當前鋼廠利潤處于高位,致使生產積極性維持偏強狀態,主動檢修減產計劃較少,熱卷產量保持高位水平。傳統淡季下需求釋放相對有限,伴隨盤面走弱,部分市場低價銷售用以兌現利潤。但不排除后期宏觀消息提振。預計29日熱軋板卷價格將延續弱勢運行。

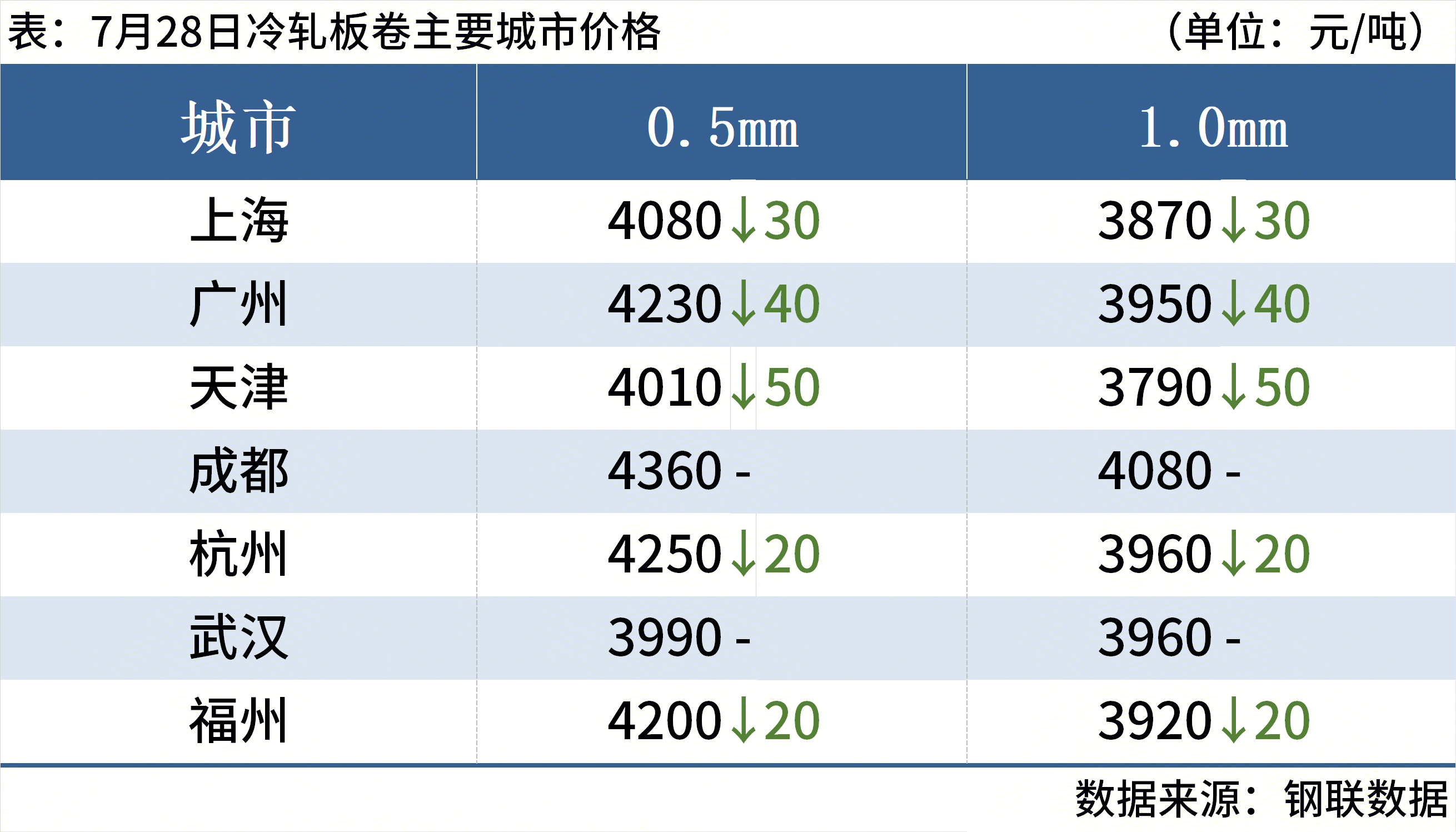

冷軋板卷:7月28日,**24個主要城市1.0mm冷卷均價3960元/噸,較上一交易日下跌10元/噸。市場現貨價格跟隨期貨盤面價格下跌,大部分市場已進入高溫天氣,需求淡季,在“買漲不買跌”氛圍下,市場日均出貨量下滑明顯。現貨資源處于飽和狀態,貿易商價格內卷化,議價空間有所增加。據西南貿易商反饋,臨近月末對鋼廠尾款交付日期,加之本月訂貨成本上漲較多,為規避風險**資金壓力,訂貨量有所減少,操作上降價銷售回籠資金為主,對后市行情持謹慎心態看待。綜合來看,預計29日冷軋價格或將弱穩運行為主。

中厚板:7月28日,**24個主要城市20mm普板均價3548元/噸,較上一交易日下跌11元/噸。由于8月整體市場資源投放量不大,中板抗跌性較強,**現貨價格僅下跌幅度在0-20元/噸,全天普板成交稍好于低合金。資源方面,就華東來看,主流中板廠接單仍然較為穩定,市場流通量較少,雖然需求并沒有提振,但庫存近一個月將會持續下降,綜合來看,29日中板價格會相對穩定。

三、原燃料每日價格行情

鐵礦石:7月28日,山東港口 進口鐵礦價格較上一工作日弱勢下行,累計下跌16-20。區域內貿易商報價積極性一般,截至目前成交幾無;買盤方面,區域內鋼廠按需補庫為主,詢盤較少。目前PB粉主流在770附近;超特粉主流在645附近,PB塊主流在920附近。

廢鋼:7月28日,**45個主要城市重廢平均價2121元/噸,較上一交易日價格上調1元/噸。近期鋼廠廢鋼到貨量尚可,整體到貨量基本滿足日耗量,整體鋼廠廢鋼庫存用量處于低位,廠商基本采取按需采購為主,利潤水平整體處于小幅盈利狀態。市場方面,基地貨場多反饋目前毛料難收,廢鋼加工利潤不佳,基地多壓價收貨,基地庫存維持低位。綜合來看,預計29日廢鋼價格偏弱運行。

焦炭:7月28日,焦炭市場價格偏強運行。28日河北、天津地區部分鋼廠對濕熄焦炭上調50元/噸、干熄焦炭上調55元/噸,2025年7月29日零點執行。當前煤礦銷售情況較好,煤礦挺價意愿較強。焦化開工總體持穩,下游高爐鐵水產量依舊高位,鋼廠端的高開工,給予原料端需求支撐,但整體供需大格局未變,后期預計原料端上漲空間有限。

四、鋼材市場價格預測

上周,焦煤、焦炭等多個期貨品種連續大幅上漲,交易所也頻頻發函提示風險,并調整部分品種保證金、交易限額。隨著本周一“雙焦”期貨跌停,市場炒漲情緒降溫,短期鋼價也跟隨下跌。

溫馨提示:投資有風險,選擇需謹慎。

本文 軟文網 原創,轉載保留鏈接!網址:/licai/19536.html

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。