鉛:原料緊現貨松,仍在寬幅區間內

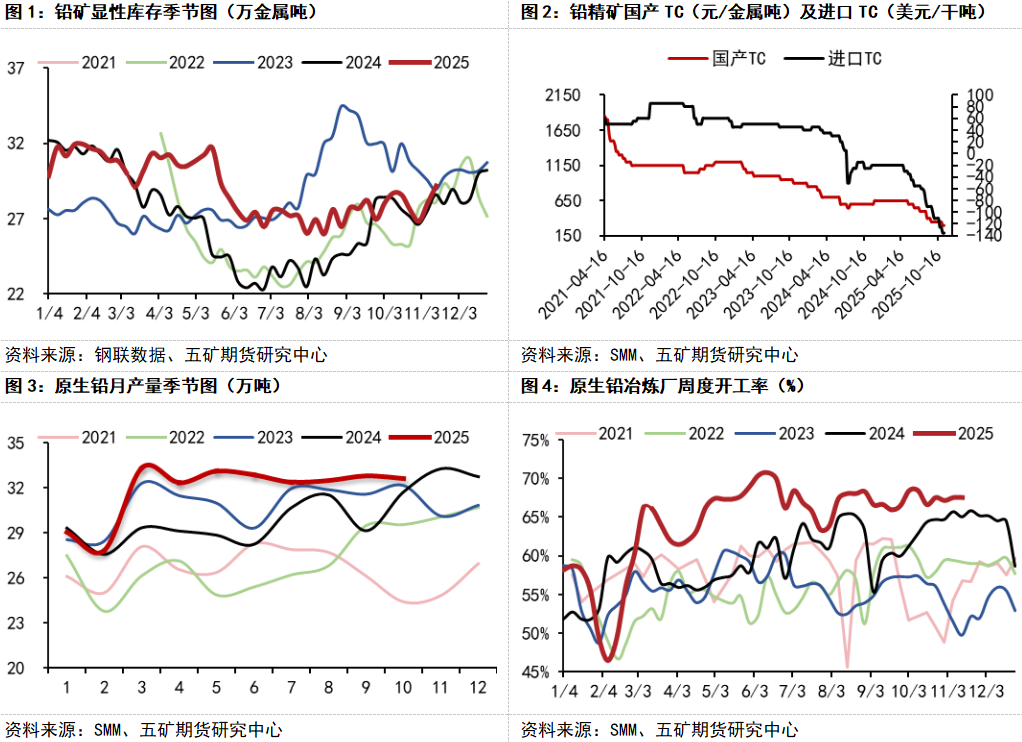

原生端:開工高位但原料緊缺

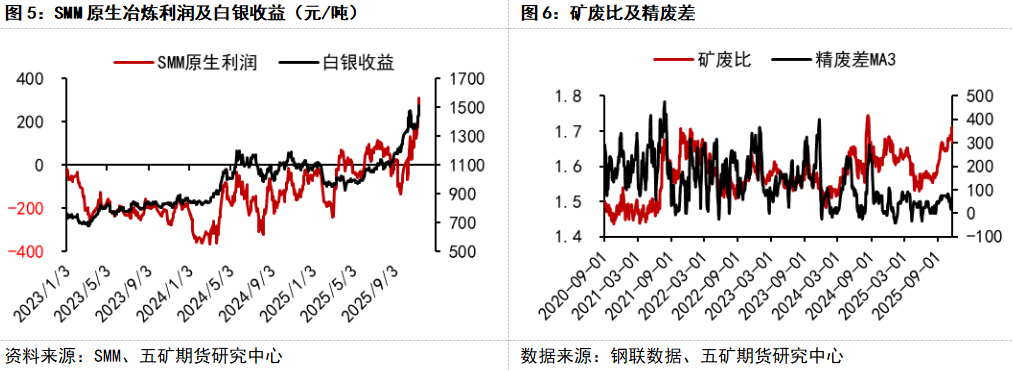

原生端,由于白銀和硫酸價格的強勢運行,冶煉副產品給原生鉛冶煉廠帶來了較高的收益,高含銀鉛精礦格外緊俏。2025年下半年,貴金屬價格一路上行。礦山希望從白銀價格上漲中分享部分收益,于下半年增加了對低銀礦的計價,**程度上加劇了加工費的下行。

豐厚的利潤支撐原生鉛冶煉廠較高的開產意愿。2025年3月以來,原生鉛冶煉廠周度開工率始終高于過去4年同期水平,三季度周度開工率維持在66%-69%的高位區間。但原料的緊缺限制了原生鉛錠的放量空間。2025年10月冶煉利潤進一步上行的背景下,原生鉛錠月產量并未出現顯著增長,而是出現了環比-0.55%的小幅下滑。在原料轉松之前,預計原生鉛冶煉廠月產量仍將維持32-34萬噸/月的窄幅震蕩區間。

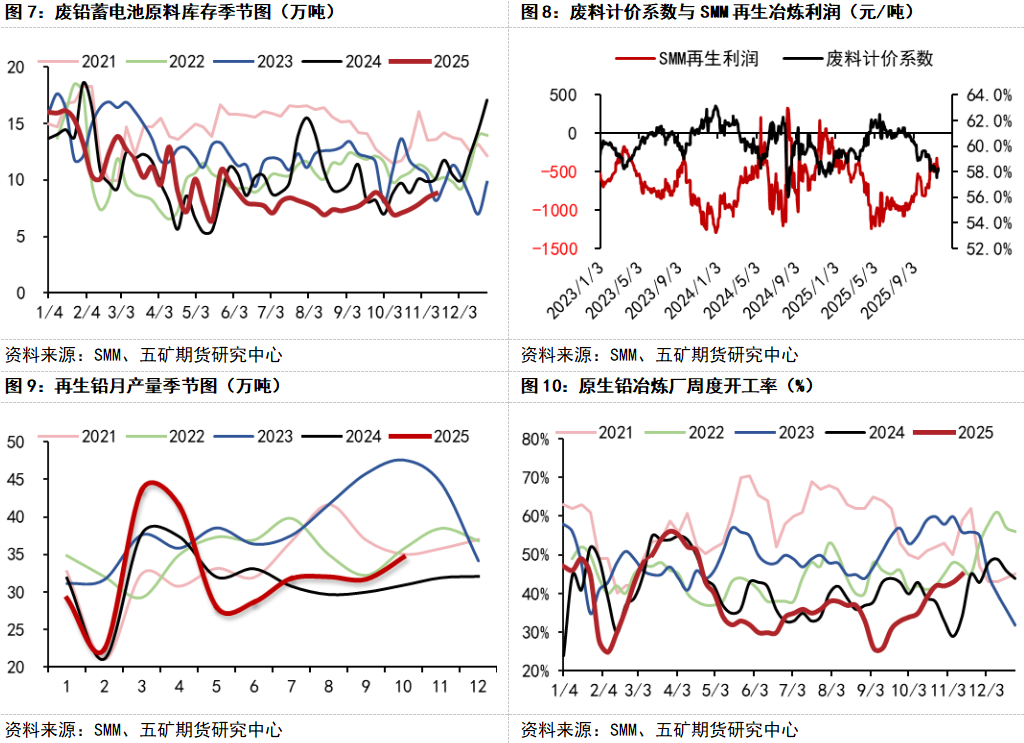

再生端:利潤抬升,再生鉛錠放量

再生端,廢電池庫存**抬升但仍居歷年低位,廢電池跟漲乏力,再生鉛冶煉廠利潤持續抬升,再生煉廠利潤較4月低點抬升700-800元/噸。利潤改善疊加原料庫存相對充裕推動再生鉛冶煉廠產出持續放量,再生冶煉廠周度開工率自26%抬升至45%,月產量自28萬噸抬升至34萬噸附近。

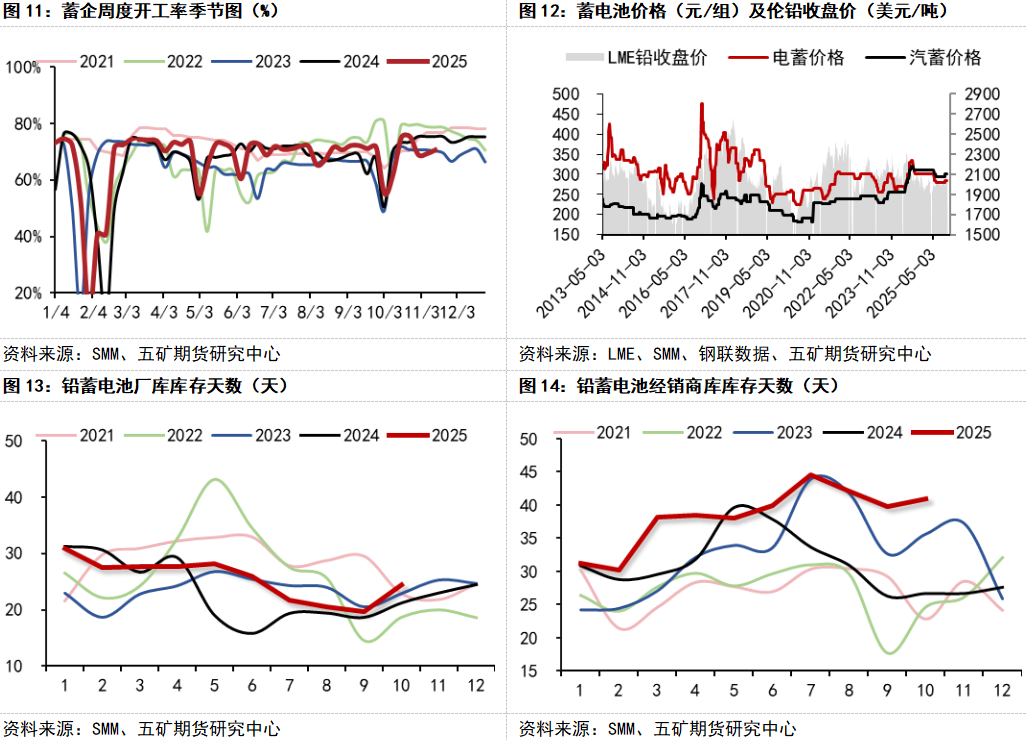

需求端:電池漲價,需求好轉

鉛酸蓄電池價格抬升,一方面過去一個月鉛價偏強運行對下游蓄企造成了**的原料壓力。另一方面,9月1日實施新國標后,為大容量鉛酸蓄電池市場打開了空間,經銷商的采買備庫為蓄企漲價提供了需求的支撐。

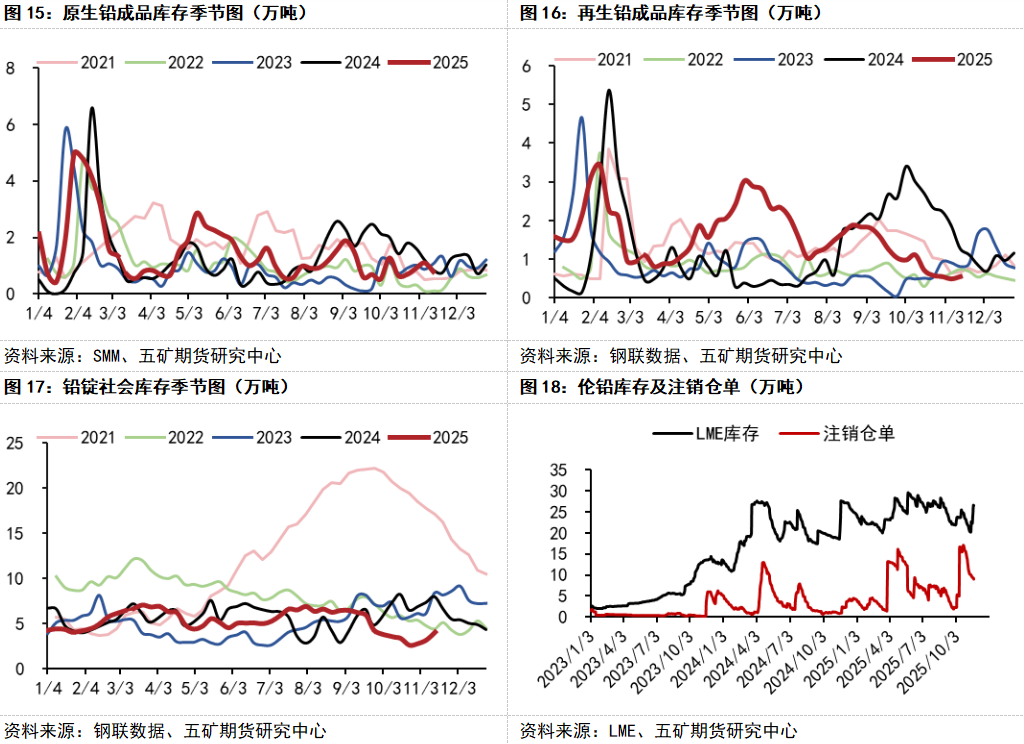

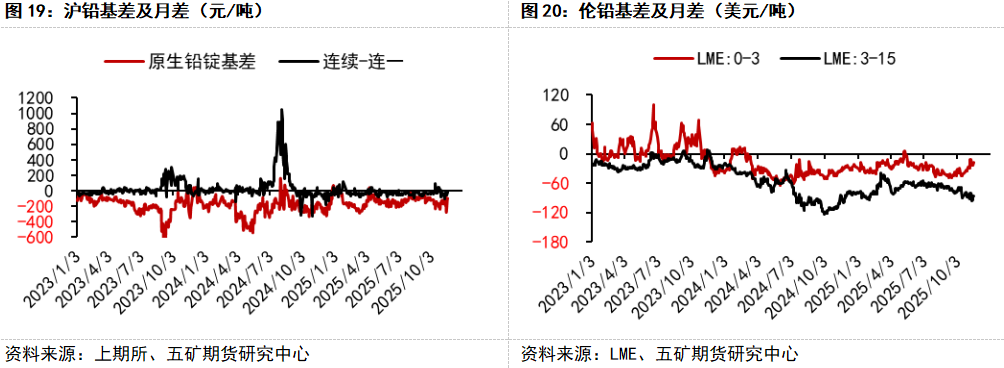

現貨端:現貨轉松,月差回落

**現貨端,10月交割后**鉛錠社會庫存及工廠庫存去化至較低水平,10月下旬**鉛錠總庫存不足4萬噸,長期橫移的價格及月差導致滬鉛波動率較低。資金配合末日期權到期節點,在10月23日拉升滬鉛盤面,波動率的放大帶來了較大單邊漲幅。但煉廠高開工的產業現狀壓制下,后續**月差快速回落至突破前水平。

海外現貨端,10月10日單日注銷倉單11.76萬噸。引發市場對于倫鉛結構性風險擔憂,自注銷日起至今倫鉛Cash-3S價差從-50美元/噸的低位逐步拉升至-17美元/噸的水平。在11月11日和11月17日兩筆2.5萬噸和4.4萬噸的交倉后,倫鉛月差逐步回落。

綜合來看,**及海外現貨端風險逐步淡化,伴隨現貨庫存的抬升**外月差均有回落。在**冶煉廠冬季備庫結束前,滬鉛主要矛盾仍然集中于原料端的緊缺和下游蓄企采買的抬升。近期美聯儲**表態邊際轉鷹,貴金屬及有色金屬情緒退潮,滬鉛主力多頭快速減倉,滬鉛前20凈持倉由多轉空。鉛價仍在16300-17800區間內呈現寬幅震蕩態勢,預計鉛價近期自區間上沿向下偏弱運行為主。

溫馨提示:投資有風險,選擇需謹慎。

本文 軟文網 原創,轉載保留鏈接!網址:/licai/170943.html

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。