豆粕:底部區間已現,突破需更多驅動

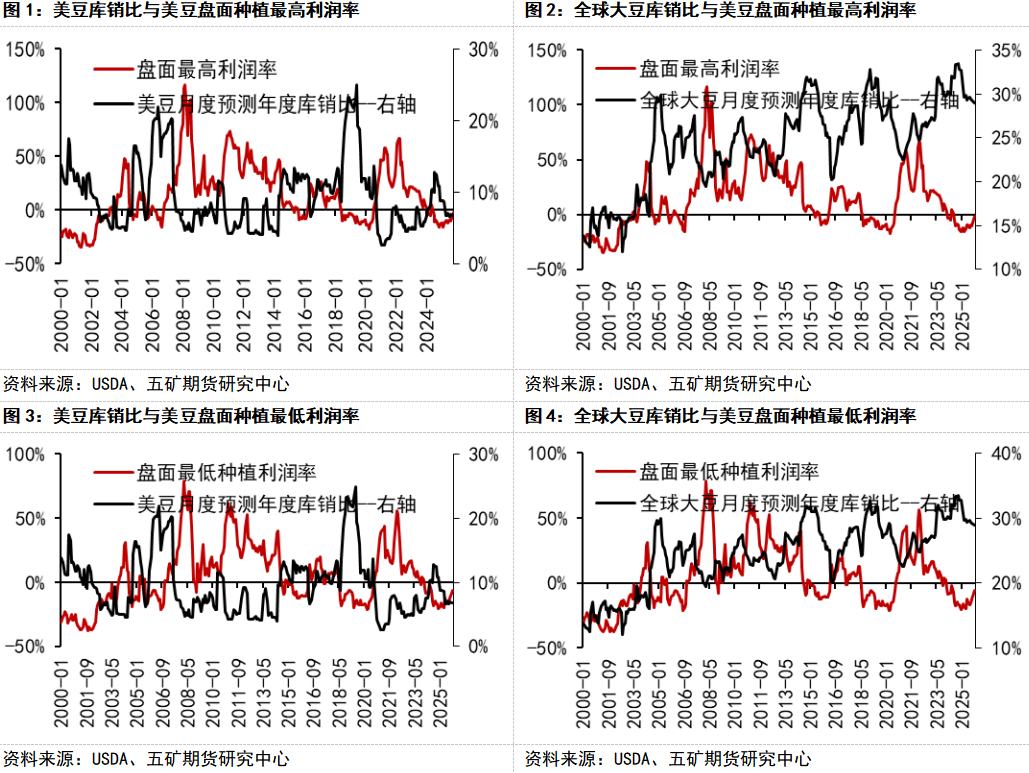

一、全球大豆新作供應轉換為減產格局,但全球大豆庫銷比仍較高

11月USDA預報再度調低全球大豆新作產量約400萬噸,主要是印度、烏克蘭、美國的大豆產量被下調。經過11月的下調后,USDA預估25/26年度全球大豆產量與消費量已幾乎持平,同時,全球大豆供需格局由供需雙增轉換成供減需增。全球大豆預測年度庫銷比從2024年10月的33%落回到目前的28.94%,這為全球大豆提供了底部支撐,但因為同比仍較高,尚不足以產生CBOT大豆盤面種植利潤豐厚的行情。

從庫銷比結合種植成本推演估值,美豆盤面價格維持底部區間震蕩比較合理,這成為CBOT大豆價格的支撐,但全球大豆庫銷比仍較高,美豆盤面種植利潤率承壓,美豆在1180-1200美分/蒲的成本附近具有較強壓力。

除了產量下調幅度較小之外,邊際下調的產量主要來源于美國及其他較小的產量國,巴西及阿根廷的產量仍較大,因此對世界和**的大豆貿易流影響并不直接,直觀上**還是能感受到巴西供應的壓力,大豆獲得豐富榨利的情景或需要來自南美種植問題的進一步驅動。

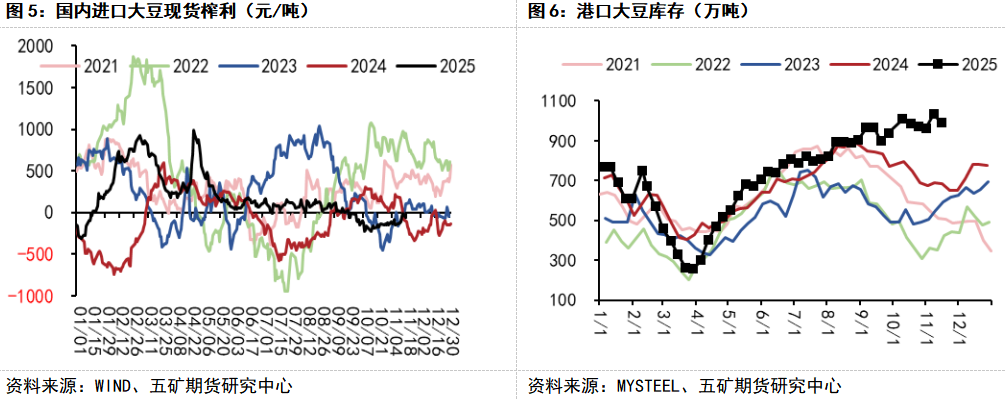

二、**進口美國大豆,**榨利承壓

據外媒報道,**于本周一購買了至少14批美國大豆,或至少840000噸,將在12月和1月裝運。**對美豆的采購若按APEC會議后貝森特的言論后期可能會持續。

當前**大豆庫存較高,截至上周末已達約990萬噸,不過前期采購逐步下降,11月到來年2月底可能逐步去庫,若對美國大豆12月、1月船期的采購增加,加上巴西豐產之后也能提供一些余量,可能來年3月**港口大豆庫存在400萬噸附近,**的庫存不會太低。

三、南美天氣較為正常,豆粕預計底部區間震蕩

美豆方面,仍然維持區間震蕩觀點,因為其多次下調產量后庫銷比偏低,在950-1000美分/蒲一線具有較強支撐,上方空間則受到全球大豆供應豐富的限制。

升貼水方面,巴西12月報價升貼水因**部分放開美豆進口已回落至220美分/蒲,1月升貼水已回落至150美分/蒲。近期巴西大豆可出口量下降,美豆交易需求回暖,進口成本有支撐。中期隨著南美逐步定產,尤其在巴西12月豐水季節來臨之后,市場容易交易南美豐產預期,進口成本可能再度下跌,不過屆時的下跌底部明顯,因為全球大豆供應相對去年已經有所下降,而需求穩定或略有增長。

榨利方面,**現實庫存壓力大,隨著預期去庫榨利會逐步回暖,但由于預期去庫力度不足,可能不會有太高的榨利水平。

因此,進口成本未來應是先漲后落有支撐,榨利也由于**近期去庫及3月以后累庫區間波動,豆粕未來即在進口成本與榨利的反復漲落中形成區間震蕩走勢。

溫馨提示:投資有風險,選擇需謹慎。

本文 軟文網 原創,轉載保留鏈接!網址:/licai/169915.html

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。