上半年PX進口量同比增加2.38%下半年或將持續攀升

本文**于2025年8月13日

導語

近些年在**“煉油-化工-聚酯”全產業鏈發展的生產模式下,進口貨源與**貨源的競爭局面升級,然伴隨著**PTA進入二輪產能擴張期,**PX進口數據于2024年正式止跌微增。2025年上半年我國進口總量為450.03萬噸,較2024年下半年下跌9.64%,較2024年上半年上漲2.38%。**PX自給能力表現趨于平穩,與此同時韓國、日本、文萊、**臺灣及越南依舊是**PX進口的貿易伙伴。

在**PTA企業逐漸實現原料配套發展背景下,PX市場供需缺口已顯著收窄,同時**PX的進口量快速下降趨勢,于2023年進口量降至千萬噸水平以下,且隨著前期**PX新增產能的穩定投產和現有產能運行負荷的進一步提升,2024年**PX產量實現了明顯增長,**PX進口依存度下降至20%以下。然2025年因**PX進入投放周期尾聲,反觀PTA多套新增產能陸續投放,上半年**PX進口量為450.03萬噸,占**總供應量的20.12%,**PX自給能力時隔九年**出現回落。

上半年進口量升價降貿易格局延續穩定

從月度進口量軌跡來看,2025年**對二甲苯月度進口量走勢波動較大。上半年進口量**和**分別出現在2月和3月,3月對二甲苯進口量增至84.66萬噸,較上月上升高達16.11萬噸,因下游PTA新增兌現帶動市場缺口擴大以及部分延遲到港量修復,故**PX進口份額達到年內高位;然2月在**PX開工負荷處于相對高位、而PTA計劃外減停產事件**出現,以及部分日韓等國MX及PX運往美國影響下,**PX進口量回落至68.55萬噸。

從月度進口均價來看,上半年呈現“過山車”式寬幅波動行情,基本面表現尚可。1-3月成本面與供需面交替主導,PX價格呈現百美金范圍內小幅波動態勢;4月份特朗普的貿易關稅政策,讓全球經濟和石油需求蒙上陰影,油價承壓寬幅下跌,創近四年來低點,進而傳導至PX市場,同期跌幅超過18%。5-6月,隨著中美貿易協議達成超預期利好,推動了**油價的連續攀升,同時供需基本面因亞洲PX集中檢修、PTA新增兌現、聚酯需求回暖等多重利好支撐,PX價格止跌反彈,PX CFR**價格一度觸及904美元/噸,達8個月以來新高。

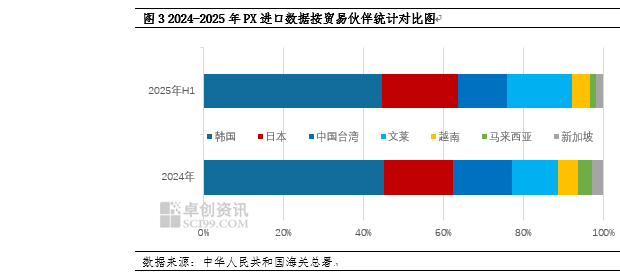

從進口結構上看,**進口貿易伙伴集中分布在亞洲區域,前五位為韓國、日本、文萊、**臺灣及越南。韓國、日本、中途臺灣為老牌主要產銷輸出地,占比分別達到43%、18%、12%,該地區PX企業憑借其產能基數優勢及地理位置便利優先搶占市場。上半年日韓PX裝置檢修預期集中兌現,截止6月份,韓國PX月均開工負荷下降至69.39%、日本下降至40.00%,進而導致進口量環比出現下降;文萊及越南則因**PX市場缺口存在,地域優勢填補市場份額而位列于前五,其中文萊因恒逸裝置高負荷穩定生產,提升了其對**的出口水平,增幅較大,反而越南裝置則運行狀態尤為不穩定,進而份額出現收窄。

下半年供需寬平衡預期進口水平穩步攀升

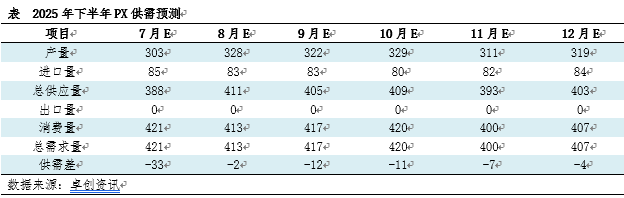

從供需基本面來看,下半年PX或將處于緊平衡局面。2025年7月,部分裝置檢修推遲兌現,亞洲供應仍處于低位,海倫石化320萬噸PTA新增產能兌現,進口量預期在85萬噸附近,**強去庫局面延續;2025年8月亞洲損失產量逐步恢復,**產量攀升至330萬噸附近,進口量預計在83萬噸,因整體供應能力相應增強,但需求量寬幅波動,從而導致供需格局趨于均衡。9月-10月,**存在部分裝置檢修預期、進口量變化不大,**消費量因獨山能源270萬噸PTA新產能投放預期、以及金九銀十旺季而出現提升,供需格局再度轉為供小于求。11-12月,整體**PX及PTA裝置進入相對平穩階段,而需求逐步進入傳統淡季,出現自下而上負反饋,PX大概率維持緊平衡基調。

預計2025年下半年進口格局基本仍與前期相似,因7月份**PX整體開工負荷處于相對低位;且美國調油需求不及預期,日韓等地**少量PX轉向出口美國(7月份1-30日韓國運往美國PX量為0.98萬噸),預估下半年PX月均進口能力大概率回升至80萬-85萬噸范圍內運行。此外,亞洲其他地區PX裝置損失產量已基本恢復,目前已公布的檢修計劃**分別是福佳140萬噸裝置、上海石化65萬噸裝置、金陵石化60萬噸裝置及中化泉州80萬噸裝置;其他**分別是臺塑化學72萬噸裝置、韓國韓華120萬噸裝置、日本ENEOS50萬噸裝置、泰國PTT77萬噸裝置、泰國石油53萬噸裝置及新加坡美孚53萬噸裝置,然檢修時間相對分散,而PTA方面雖現階段加工空間低位,部分裝置運行穩定性擔憂存疑,然新裝置陸續釋放帶動原料需求增長點。綜上所述,下半年總進口量或將穩步提升,進口均價**趨弱而震蕩整理為主,進口貿易方伙伴、收發地及貿易方式的格局較為平穩。

溫馨提示:投資有風險,選擇需謹慎。

本文 軟文網 原創,轉載保留鏈接!網址:/licai/41655.html

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。