【銀河專題】利好因素集中粕類強勢上漲

研究員:陳界正

期貨從業證號:F3045719

投資咨詢證號:Z0015458

在經歷較長時間的寬幅震蕩后,近期**豆菜粕市場利好因素集中體現,盤面受此提振呈現較大幅度拉漲。豆粕市場近期利好主要體現在成本端上,在美國大豆種植面積快速下調的背景下,美豆成本端支撐已經明顯增強,雖然后續可能仍然存在潛在利空,但供應端的下降將在較大程度上限制豆粕價格的回落空間。而對于菜粕方面的利好則主要體現在**自身供需上,在**對加拿大顆粒菜粕加征關稅的背景下,**進口顆粒菜粕數量已經明顯減少,并且在對加拿大菜籽進行反傾銷調查的情況下,**進口加拿大菜籽數量也在減少,菜粕整體供應端下降明顯。隨著**對加拿大菜籽初裁結果的公布,加拿大菜籽傾銷行為基本已經確定,雖然當前只是在加征保證金的階段,但后續**裁定結果如果認定存在傾銷,則將確定加征關稅,而且與前期反傾銷調查存在不同的是,當前已經開始采取相關措施,這對于**菜籽到港的影響是具有比較明確影響的,在此背景下,**菜粕供應將更多轉向進口其他**菜籽以及菜粕的方式進行。因此,近端來看,供應緊張情況將比較明顯。

在排除政策方面出現反復的情況下,利好因素明顯集中,預計**豆菜粕盤面將呈現偏強運行態勢,尤其對于菜粕01合約而言,如果沒有新增來源情況下,價格上漲動力將相對比較明顯,后續上漲空間將更多受制于豆粕以及其他替代來源上。對于豆粕而言,在美豆平衡表收緊的情況下,成本端支撐比較明顯,后續或有望進一步抬升,并且在**大豆后續新增產量相對比較有限的情況下,總體平衡表寬松空間相對受限,**豆粕利多因素可能更多集中在遠月方面。

一、菜粕近月供需緊張 低價差或為限制需求主要動力

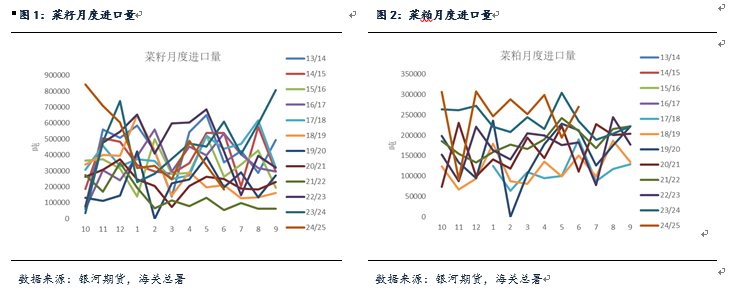

在為期近一年的反傾銷調查中,**進口加拿大菜籽一直成為影響菜粕市場的重要變化因素,根據海關進口數據顯示,雖然24/25年度**進口加拿大菜籽數量仍然維持高位,但進口量呈現逐月減少的態勢,自今年3月**對加拿大菜籽粕,菜籽油加征關稅以來,**進口菜籽數量呈現明顯下滑,在4-5-6月期間,進口加拿大菜籽數量僅96萬噸,低于去年同期146萬噸以及前期的高進口水平。可見關于**對加拿大菜籽進行反傾銷調查的影響一直存在。本次反傾銷初裁結果沒有太多意外,**油廠買船也一直比較謹慎,近期中加貿易沖突一直存在,兩國貿易制裁短期內難以**緩解。本次初裁結果認定了加拿大菜籽存在傾銷行為,征收保證金比例為75.8%,這也意味著如果后續在終裁中認定加拿大菜籽存在傾銷的情況,則大概率將采取征收關稅的措施。在此背景下,油廠進口加拿大菜籽缺乏價格優勢,而且在途菜籽在通關上也會存在各種問題。在當前背景下,油廠后續進口菜籽數量將明顯減少,不過由于當前市場并沒有對于進口加拿大菜籽給出太高期望,至少按照前期盤面價差來看,一直處于低位運行,**程度反應了對于后續供應緊張的擔憂。當前**進口加拿大菜粕口徑基本已經切斷,如果進口菜籽繼續切斷,則意味著**后續可能難以使用加拿大菜粕,在此背景下,菜粕供應將較此前明顯收緊。

加拿大菜籽進口減少后,后續菜粕供應主要通過進口其他地區菜籽或者直接進口菜粕實現。其中包括從澳大利亞,俄羅斯等地進口菜籽,但是由于澳大利亞菜籽新作上市時期并未到,俄羅斯菜籽能夠進入**數量也比較有限,因此后續直接通過進口菜籽補充空間其實相對比較少,后續新增進口可能主要通過直接進口菜粕實現,主要地區包括俄羅斯,阿聯酋,印度等地,其中阿聯酋菜粕用于**交割或為最主要的供應來源,但是阿聯酋地區菜籽壓榨量相對有限,可以直接進入**的貨源其實也相對比較緊張。俄羅斯近年來出口至**菜粕數量明顯增加,同時近期**也一直在嘗試購買印度菜粕。但總量來看,都相對比較有限,并且由于品質差異,**可能難以實現大規模添加利用。因此,從總量方面看,后續進口菜粕仍然相對較少。

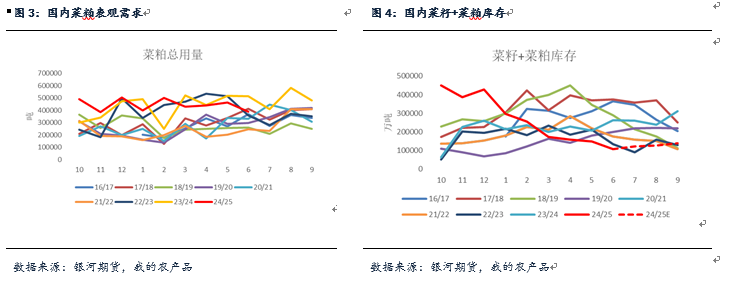

按照當前平衡表反應來看,如果后續****不進口加拿大菜籽及菜粕,意味著后續**實際表觀需求將較當前呈現大幅下滑,這對于豆菜粕價差抑制比較明顯。因此,雖然豆菜粕盤面價差已經呈現明顯縮小,但在供應偏緊的情況下,整體價差壓力仍然相對比較明顯,尤其在當前整體庫存已經相對偏低的水平下。所以,如果后續菜粕供應端不出現實質變化的情況下,菜粕仍然需要通過較低的價差對需求進行抑制,受此影響,預計菜粕整體將以偏強運行為主。

澳大利亞菜籽出口量雖然較大,但可能難以**給到****,主要基于幾方面因素考量。首先,澳大利亞菜籽主要出口國集中在歐盟,日本,墨西哥等地,其中有一部分與加拿大產生重合,在加拿大菜籽價格大幅下跌的情況下,可能會有一部分需求轉向加拿大。由于今年烏克蘭菜籽減產,歐盟地區可能會將一部分需求轉向其他地區,并且,由于**進口菜粕中有較大一部分來源于阿聯酋,如果澳大利亞**將菜籽出口至**,則后續可能對于顆粒菜粕進口數量也會減少,因此主觀預計澳大利亞出口至**菜籽數量可能難以突破200萬噸,這使得**進口菜籽數量將相對偏緊,而進口菜粕方面,來源地主要集中在阿聯酋,俄羅斯,印度等地。因此,即使切換至新年度來看,菜粕市場供需仍然不算寬松,菜粕需要相對較高的價格對需求進行限制。

二、豆粕成本端利多明顯 中期價格支撐仍然存在

昨日公布的USDA月度供需報告明顯偏利多,主要體現在對于面積的大幅下調上,本次月度供需報告對于面積的下調的確超過市場評估情況,雖然單產有所上調,但整體產量仍較此前有所下調。市場對于本次種植面積的下調主要解讀為轉到玉米及其他作物上,從種植利潤上來看,確實存在這種可能。此外,本次報告對于美豆舊作壓榨評估也比較樂觀,雖然當前美豆舊作壓榨量相對較大,但整體完成情況并不好,如果按照月度供需報告給到的預估,則意味著后續幾個月美豆壓榨同比增速要進一步快速增加,這在當前情況來看,調整難度可能相對較大。不過由于月度供需報告本身對于市場指導意義相對較強,因此盤面在短期內調整空間不會太大,月度供需報告后續可能仍然是市場運行的主要依據。當前美豆市場不確定性主要體現在出口方面,這取決于宏觀方面變化,不過如果在**正常進口情況下,美豆平衡表可能將呈現明顯收緊狀況。

**后續進口美豆數量對于后續豆粕價格影響較大,具體可以分為幾種情況討論。一種情況是中美繼續存在沖突,那么**可能直接不進口美豆,則后續**大豆供應可能通過其他**或者其他形式進行補充,考慮到其他**可供出口數量有限,對于豆粕或相對以偏利多為主。而另一種情況是**進口美豆恢復正常,由于今年美豆種植面積下降,同時積極拓展對其他地區的出口,如果**對于美豆進口有所恢復,那么美豆新作平衡表將呈現明顯收緊狀態,美豆底部支撐相對堅挺,**豆粕成本端表現較強。相對比較偏空的是**以進口其他**大豆為主,進口少量美豆補充,這種情況對于**供需以及成本端都缺乏利好,豆粕上漲空間受限,但在美豆產量出現下調的情況下,預計成本端進一步下行空間也將有所受限。

從更長周期來看,全球大豆供應逐步增加是價格下行的主要影響因素,隨著近年來巴西種植利潤的逐步下行,巴西新作種植面積增加難度已經比較大,這使得新作整體平衡表或將以收緊為主,這對于**大豆價格產生**支撐。因此整體來看,雖然**大豆當前仍然缺乏比較明顯的上漲動力,但下方支撐比較明顯。

三、不確定性主要體現在政策方面 但影響情況或比較有限

當前粕類市場的不確定性主要體現在政策方面。雖然**已經對加拿大菜籽做出了傾銷的初裁認定,但一旦出現變化,盤面上可能出現較大幅度調整,菜粕價格容易出現比較明顯的松動。對于豆粕方面情況也同樣如此,**進口美豆數量如果比較少的情況下,對于成本端以及**供需的利多都比較有限。

第三部分 綜合分析

近期**豆菜粕利好體現,盤面整體有所反應。其中豆粕方面的利好受成本端整體支撐比較明顯,這對于整體粕類影響支撐可能都將有所增加。菜粕在政策影響下,或將同樣以偏強運行為主,并且近端供應緊張情況更加突出。從當前市場表現情況來看,整體粕類對于利好反應相對比較穩定,如果后續繼續存在利多因素拉動,則盤面仍有進一步走強可能。不過需要提示的是,對于當前價格上漲,在**蛋白原料供應寬松的背景下,宏觀方面變化仍是最重要的影響因素。

溫馨提示:投資有風險,選擇需謹慎。

本文 軟文網 原創,轉載保留鏈接!網址:/licai/36662.html

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。