生豬周報

10/30

震蕩磨底

生豬

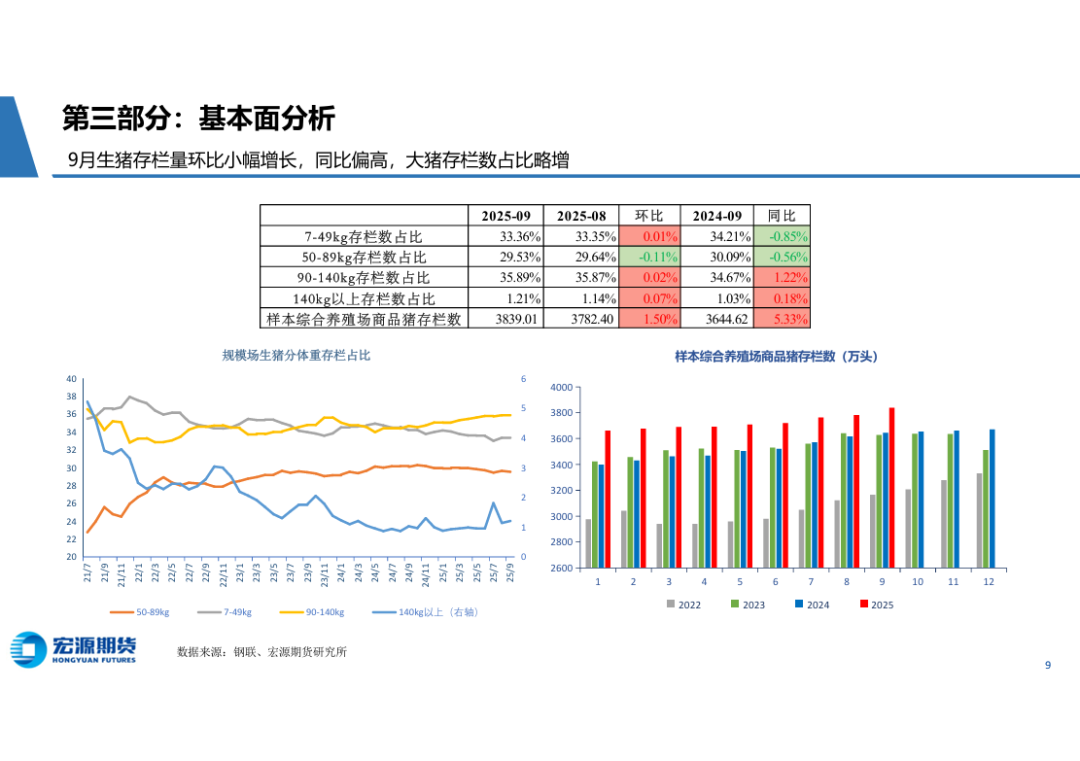

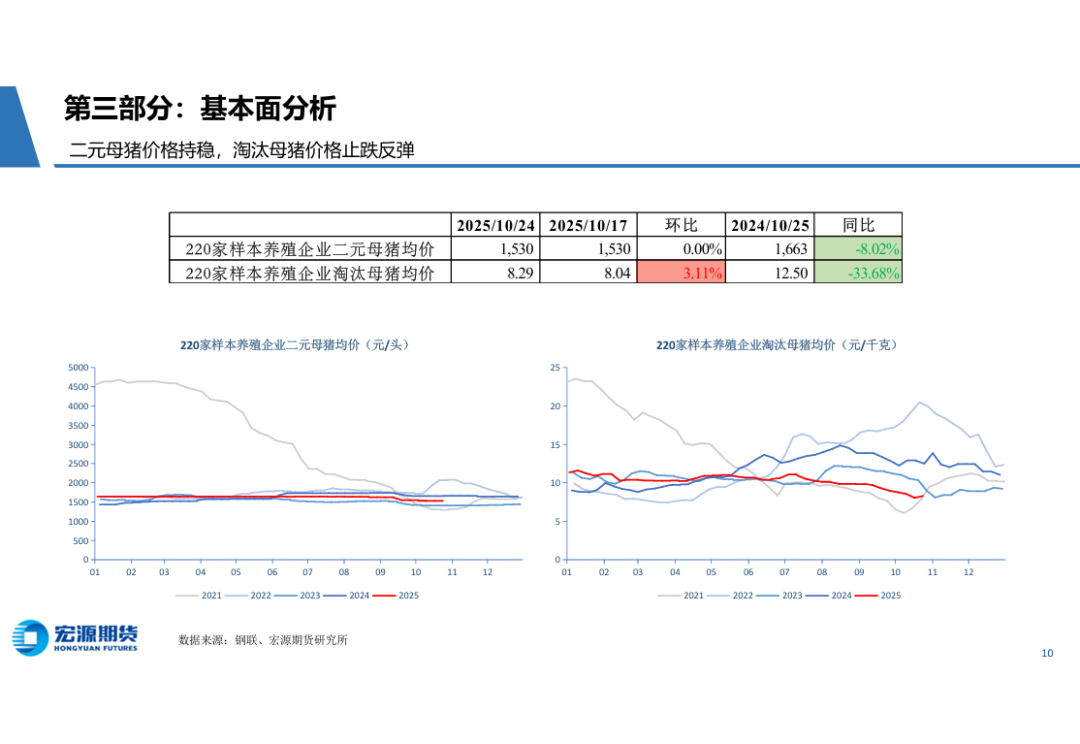

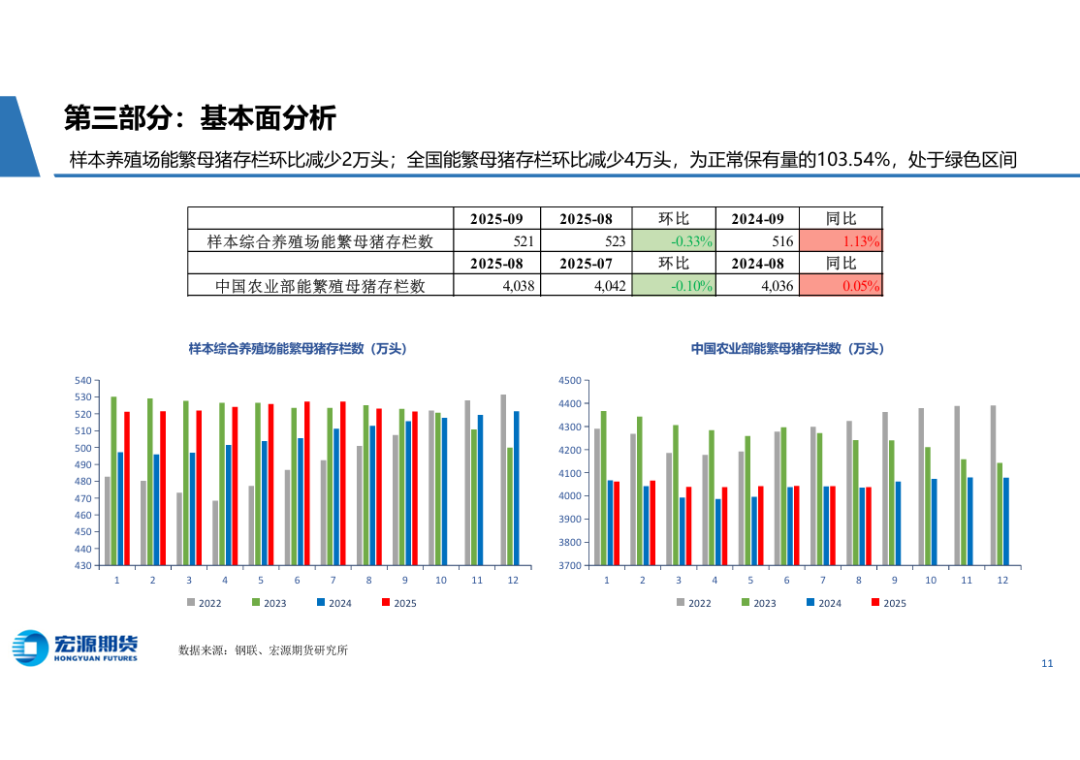

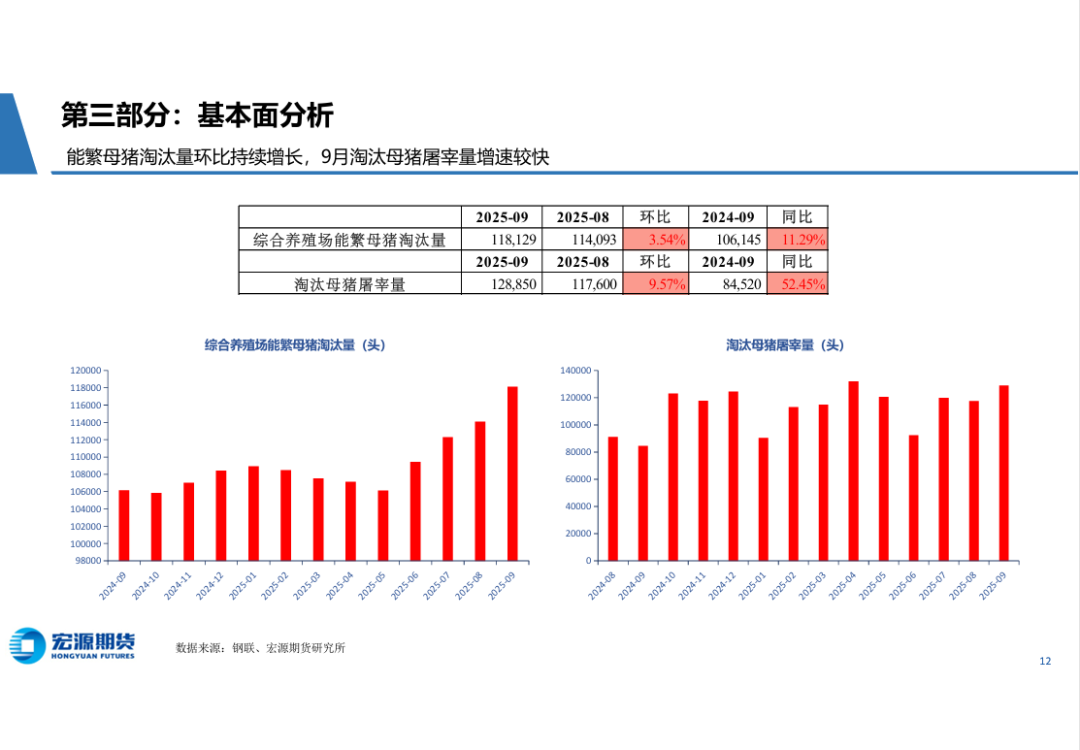

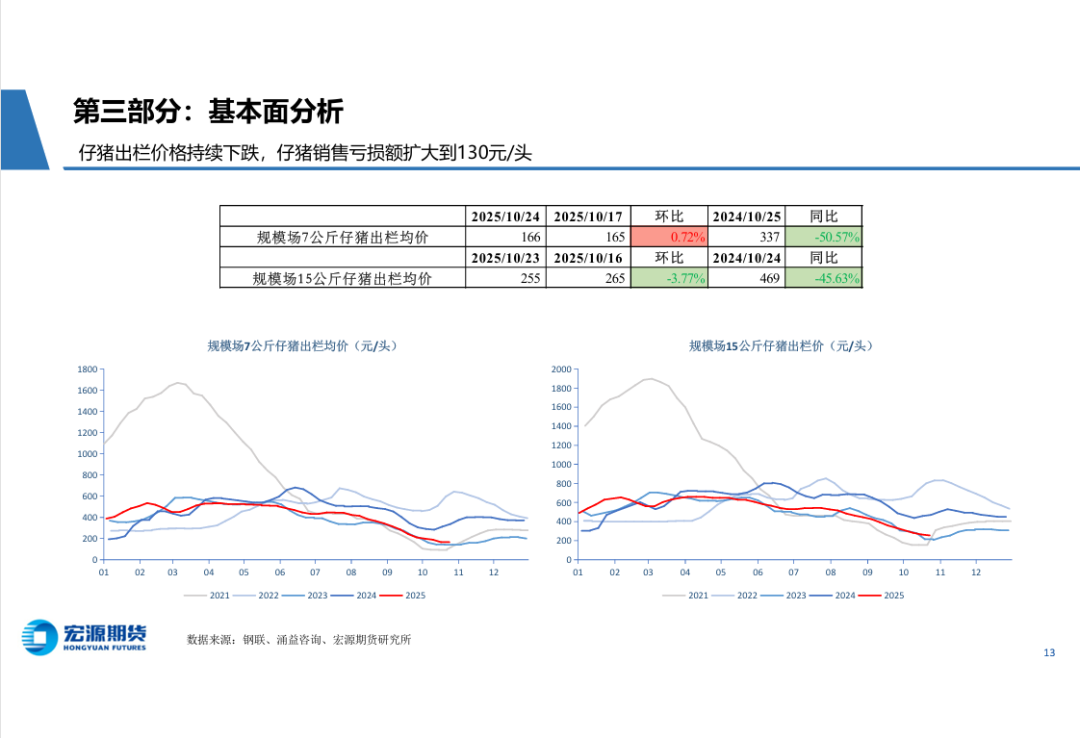

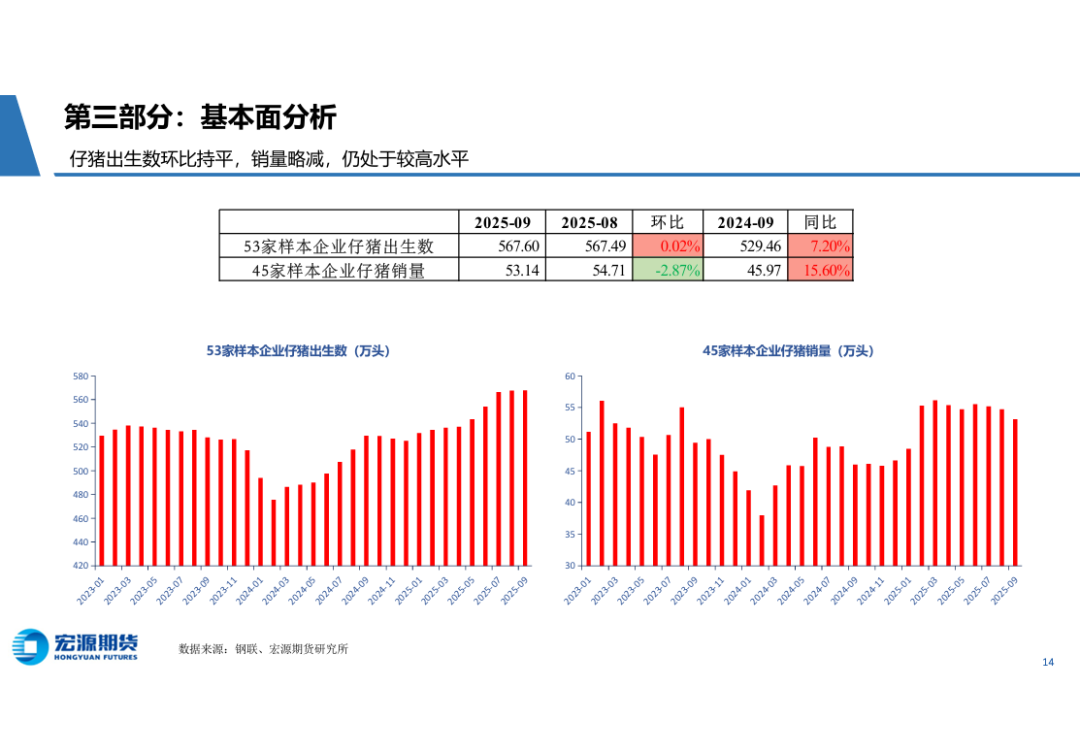

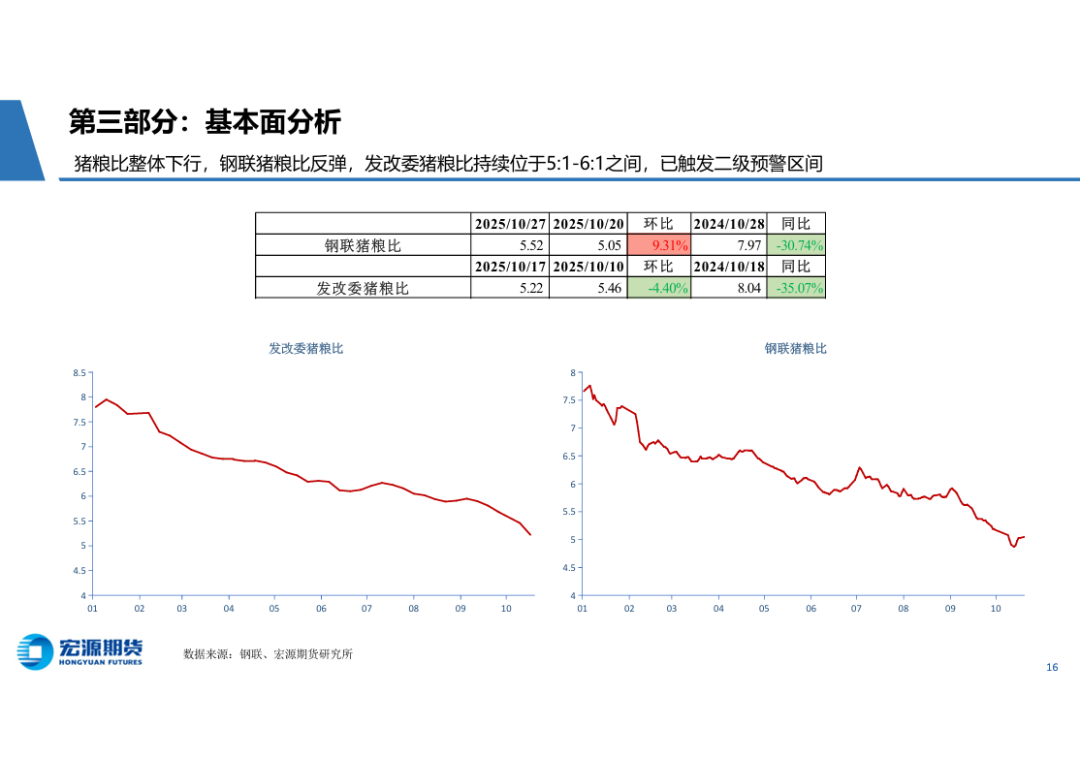

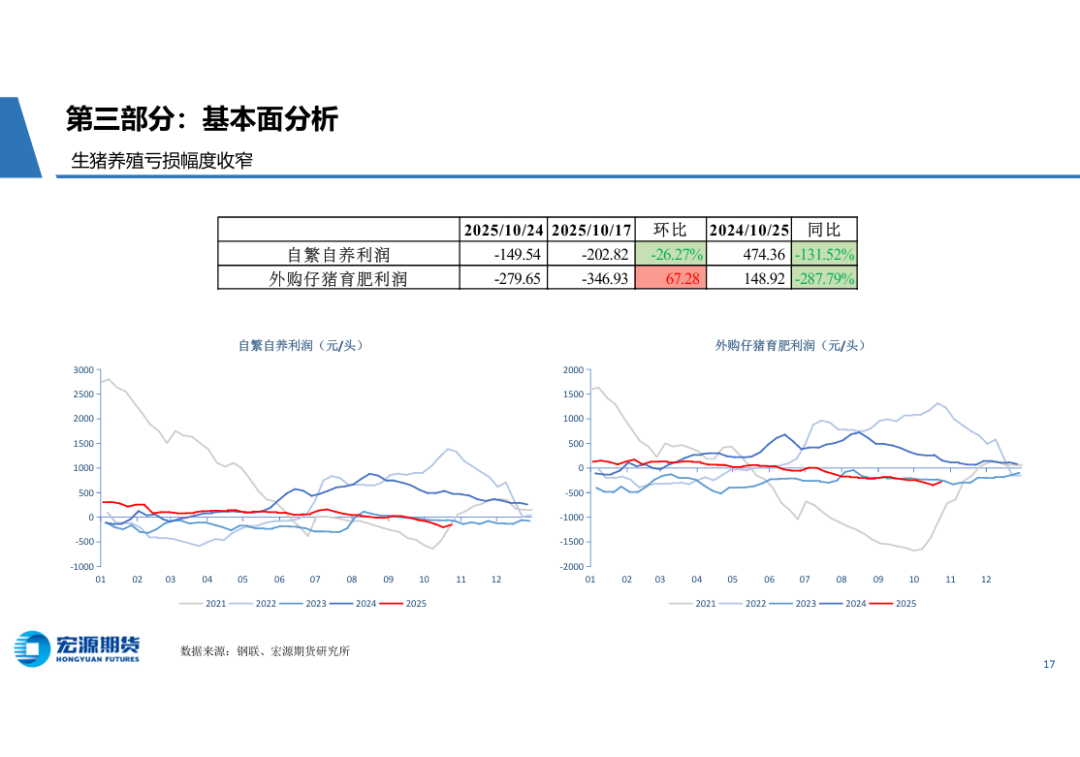

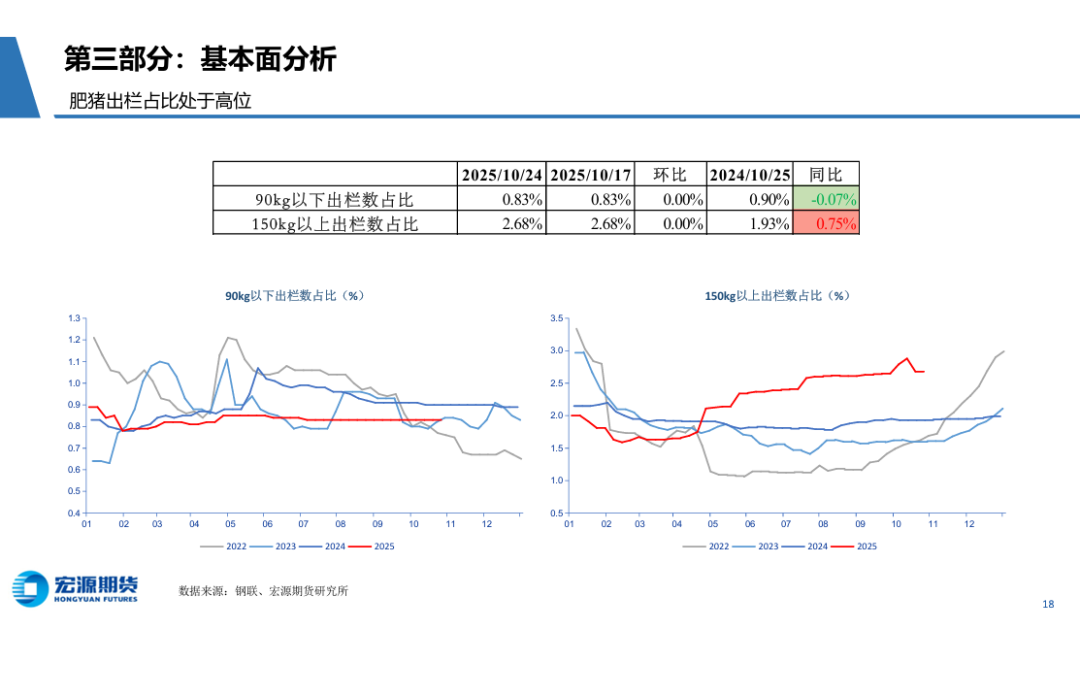

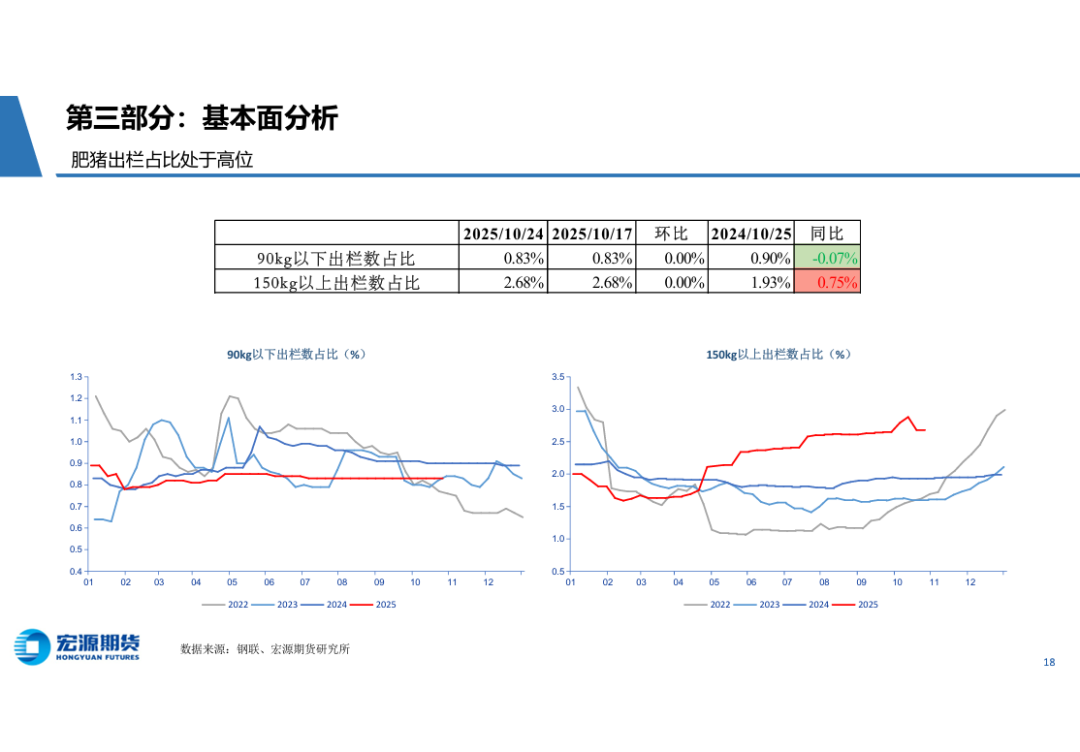

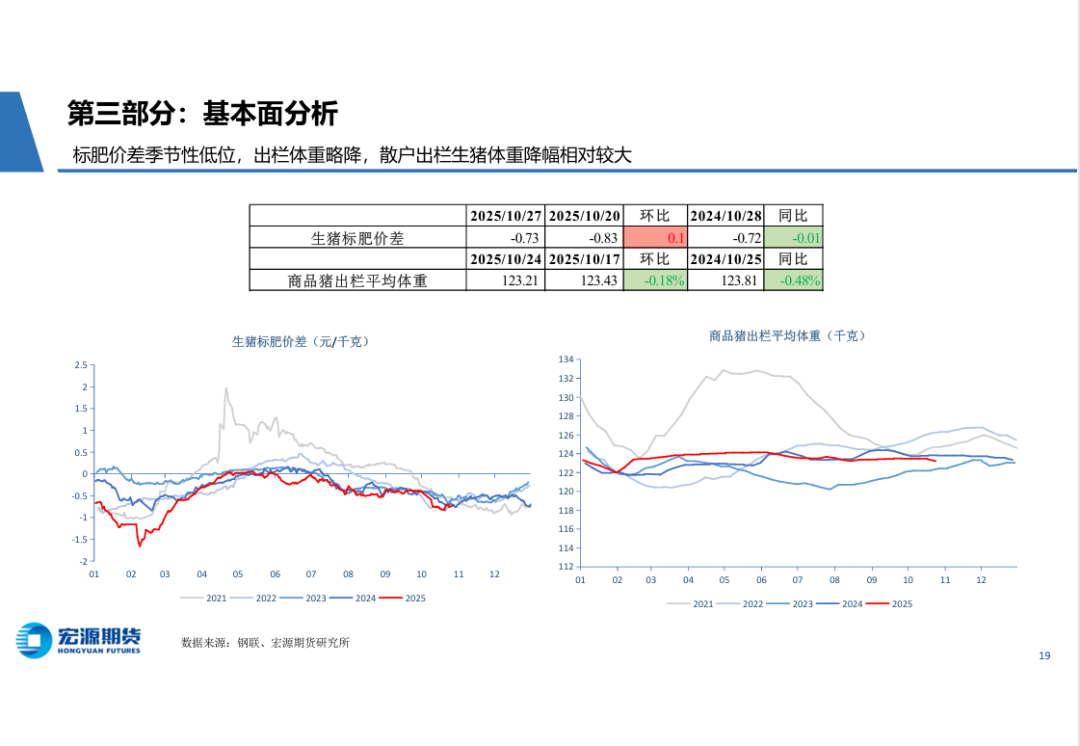

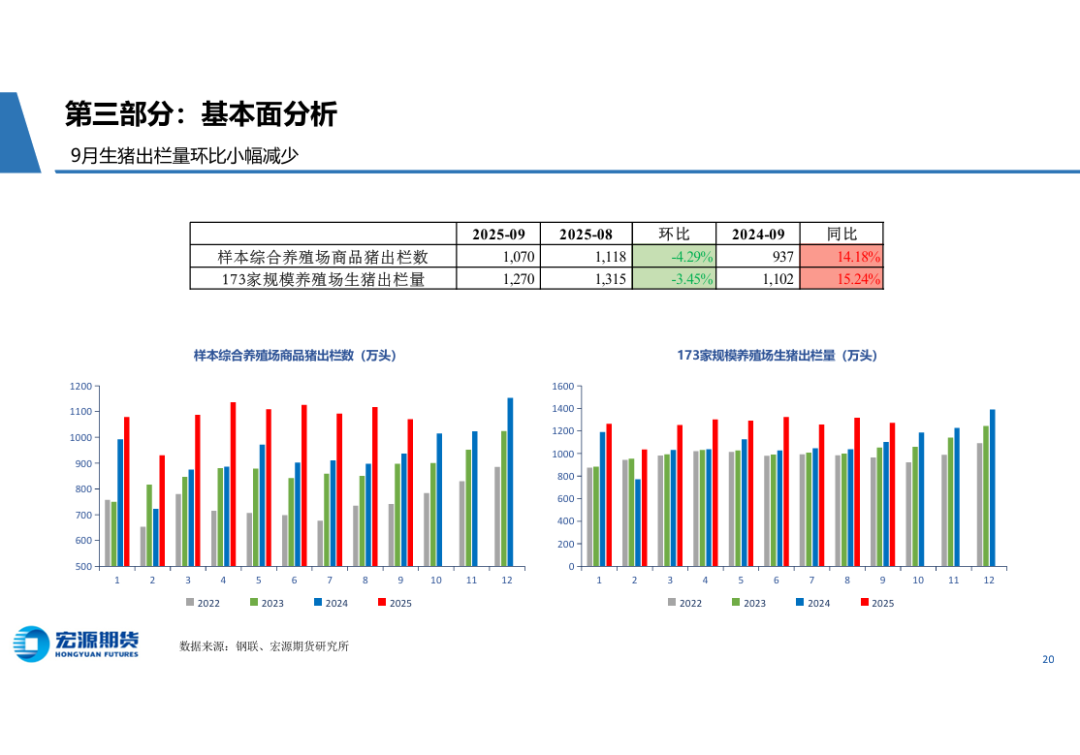

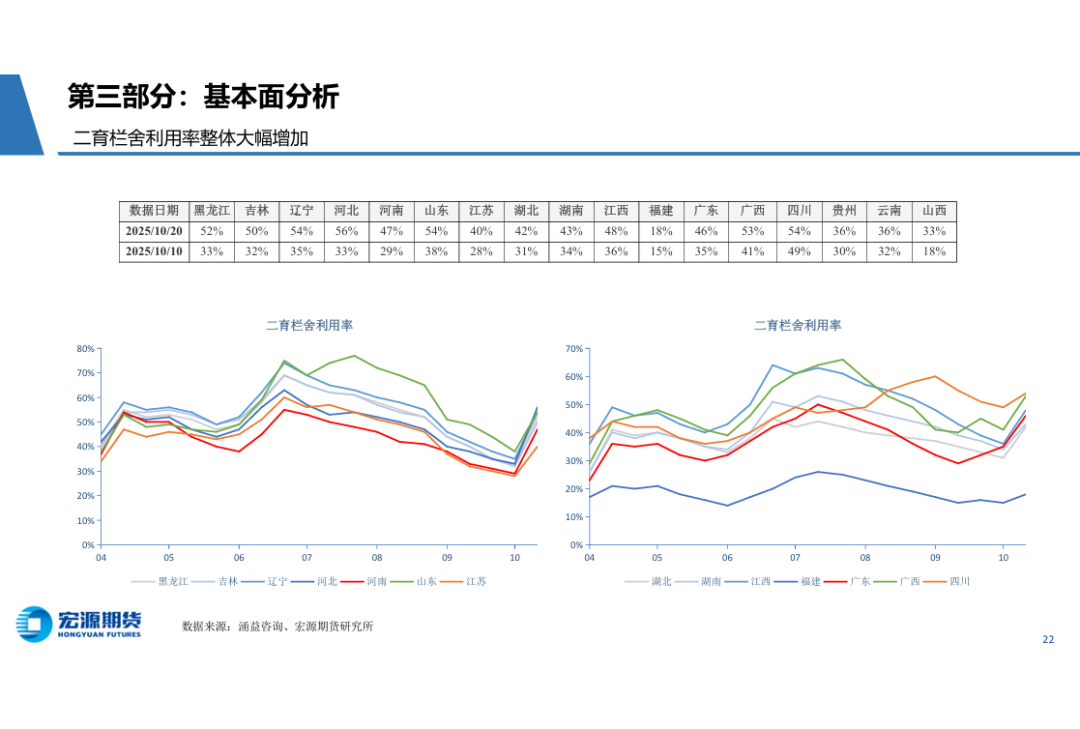

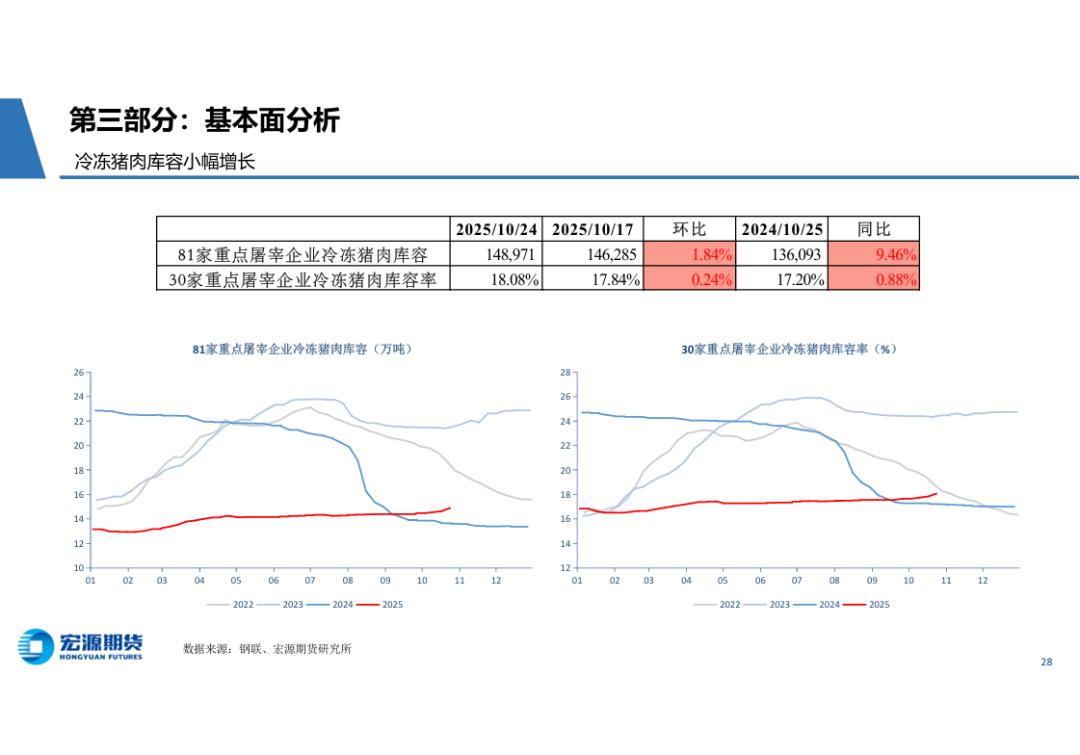

供給端:**能繁母豬存欄量降幅較小,距3950萬頭的目標(biāo)仍有相當(dāng)大距離;仔豬出生數(shù)和銷售數(shù)仍處 在高位。生豬產(chǎn)能過剩導(dǎo)致供給寬松格局將延續(xù)到明年三季度。生豬養(yǎng)殖陷入**虧損,上周隨著豬價 反彈虧損有所收窄;但仔豬銷售價格仍持續(xù)走低,虧損擴大至130元/頭。隨著政策引導(dǎo)和企業(yè)虧損共同 發(fā)力,產(chǎn)能去化速度加快,淘汰母豬數(shù)量和淘汰母豬屠宰量明顯增加。若維持當(dāng)前勢頭,預(yù)計明年一季 度有望實現(xiàn)能繁母豬存欄量減少100萬頭的目標(biāo)。據(jù)涌益統(tǒng)計,**散戶出欄生豬均重在國慶后持續(xù)小幅 **,帶動**生豬出欄均重下降,反映散戶壓欄心態(tài)減弱;冬季豬肉標(biāo)肥價差季節(jié)性走弱,疊加豬價 觸底反彈![]() **二育群體入場**,二育欄舍利用率有明顯提升,供應(yīng)壓力延后。

**二育群體入場**,二育欄舍利用率有明顯提升,供應(yīng)壓力延后。

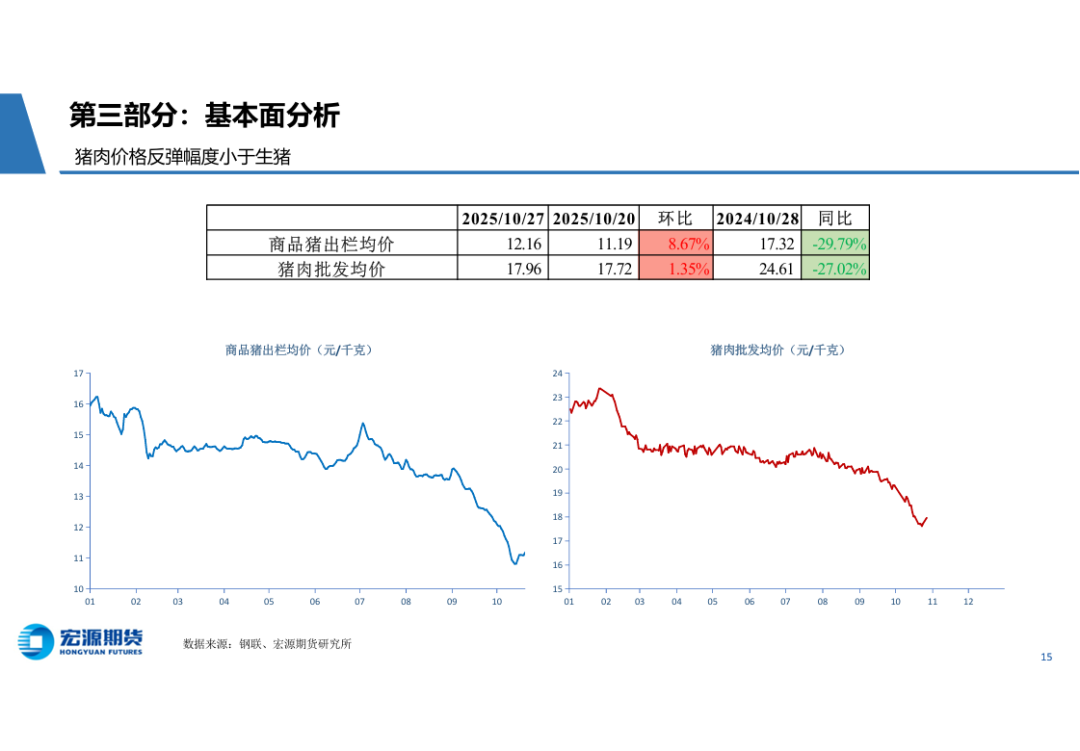

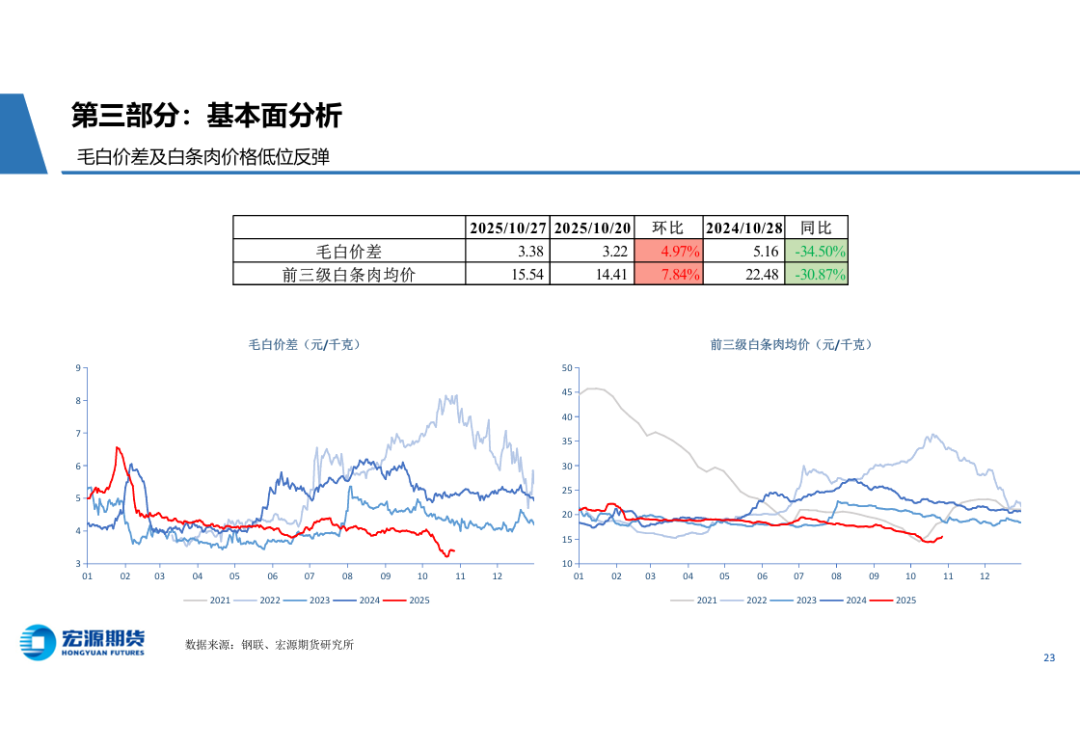

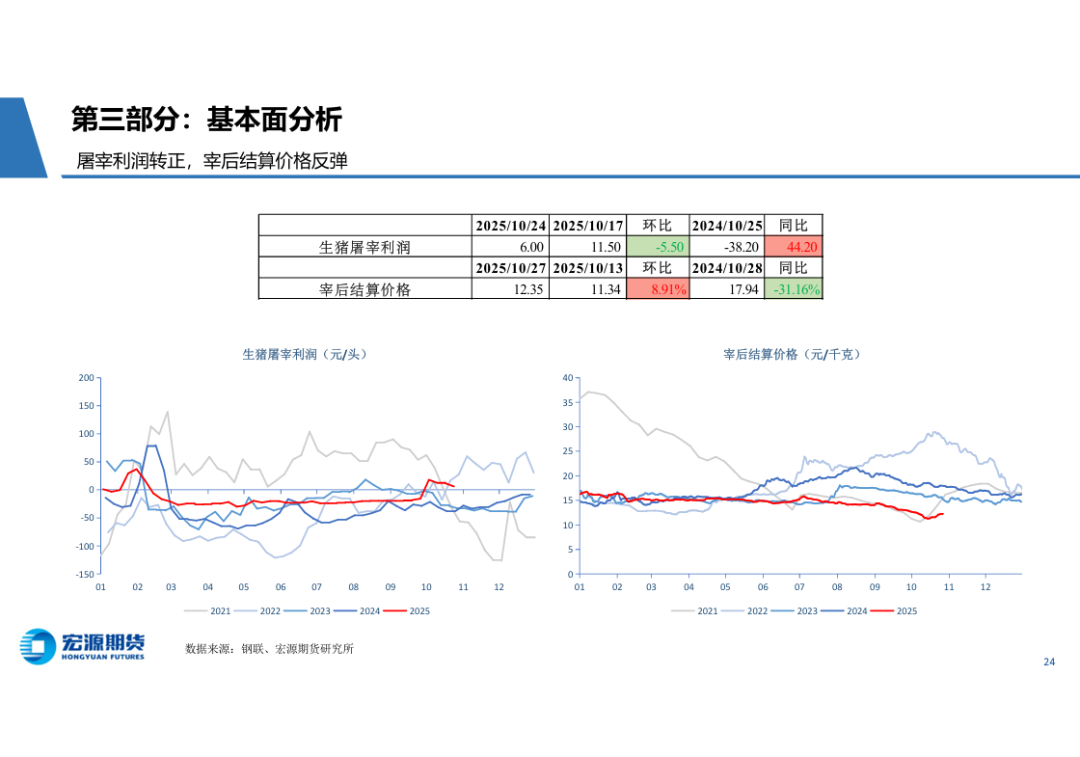

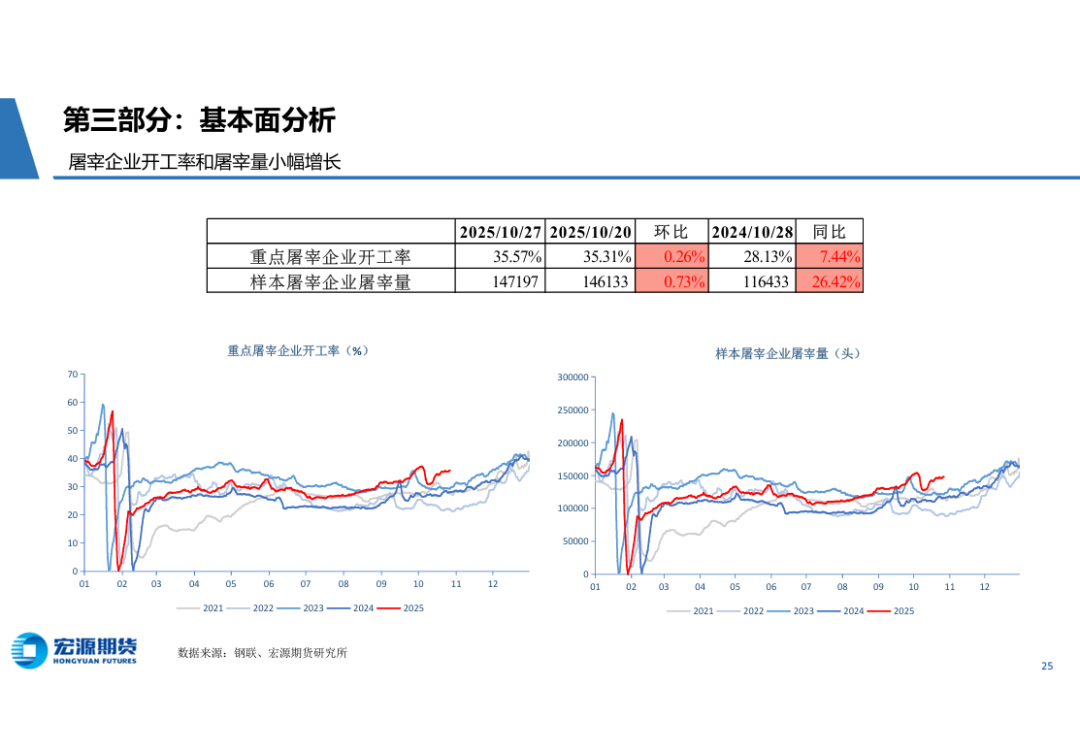

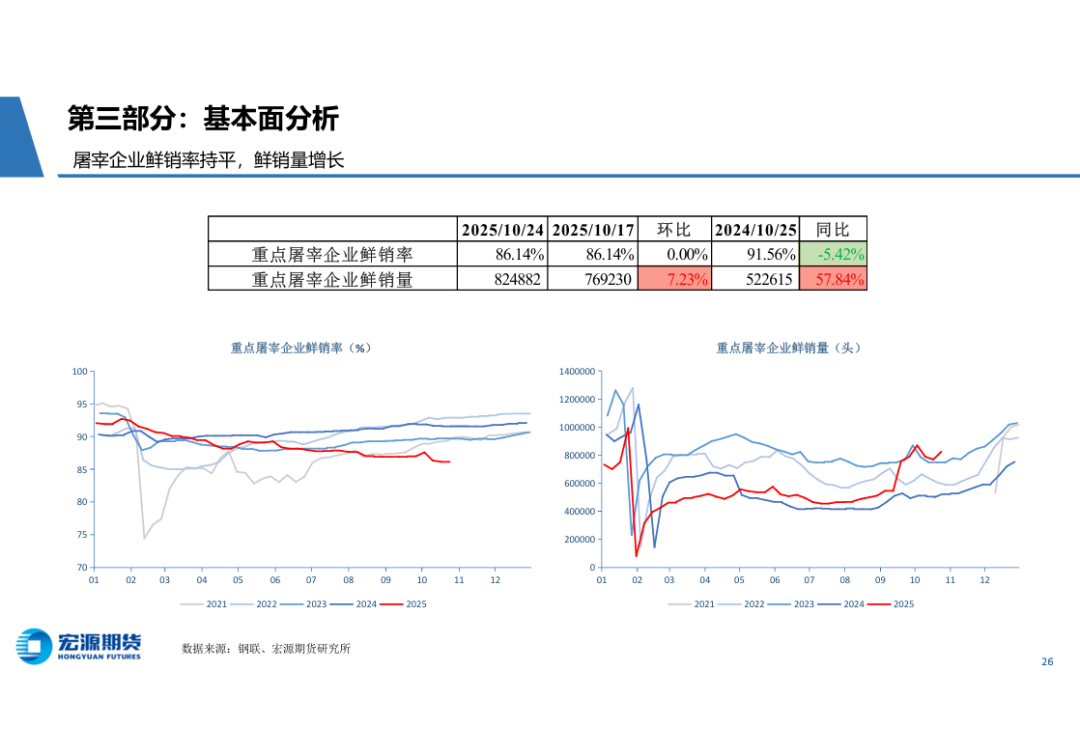

需求端:前期生豬價格跌幅大于豬肉跌幅導(dǎo)致屠宰企業(yè)由虧轉(zhuǎn)盈,屠宰積極性提升,疊加北方降溫拉動 終端豬肉消費,屠宰企業(yè)開工率和屠宰量均處在高位。后期南方腌臘需求將持續(xù)**豬肉消費季節(jié)性增強。

在國慶節(jié)前后豬價經(jīng)歷了一輪快速下跌,近兩周底部反彈后企穩(wěn),現(xiàn)貨表現(xiàn)強于期貨,目前期價仍處在 低位。盡管入冬后需求端有向好趨勢,但供給端壓力不減,整體供需寬松格局延續(xù)。在無突發(fā)因素影響 的情況下,豬價在較長時間內(nèi)都將處在震蕩磨底行情中。

風(fēng)險提示:期市有風(fēng)險 入市需謹(jǐn)慎

研究所 肖鋒波 從業(yè)**號: F3022345 投資咨詢從業(yè)證書號: Z0012557

溫馨提示:投資有風(fēng)險,選擇需謹(jǐn)慎。

本文 軟文網(wǎng) 原創(chuàng),轉(zhuǎn)載保留鏈接!網(wǎng)址:/licai/158476.html

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會經(jīng)我們編輯修改或補充。