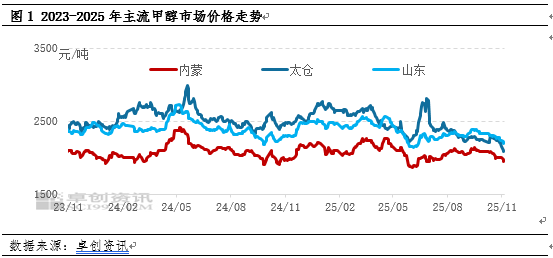

供應壓力持續增加,沿海甲醇價格創近兩年新低

2025年11月開始,甲醇價格加速下行,主力合約![]() 2025年11月4日收盤價

2025年11月4日收盤價![]() 2115元/噸,達到近兩年新低,近期供應端預期的反轉導致市場心態整體偏弱,價格不斷下跌,后市來看,在供應端較為充足的情況下,價格或延續弱勢運行。

2115元/噸,達到近兩年新低,近期供應端預期的反轉導致市場心態整體偏弱,價格不斷下跌,后市來看,在供應端較為充足的情況下,價格或延續弱勢運行。

供應相對充足,價格跌至近兩年新低

2025年1-10月,太倉市場均價在2249元/噸,較2024年均價2562元/噸下降12.22%。至2025年11月初,沿海地區甲醇現貨價格已跌破2100元/噸,來到近兩年的新低位置。

2025年內,沿海地區供需格局由相對緊平衡轉為供過于求,當地價格由年初高位逐步下滑。上半年進口量不及預期,較2024年同期下降約15%,尤其是一季度內進口量減少明顯,較2024年同期減少33%,整體供需偏緊,價格僵持整理,二季度開始,進口恢復,供應量逐步增加,而需求未有明顯的增量匹配,因此供需格局逐步轉為供過于求,價格逐步下滑。進入11月后,中東地區供應端預期發生較大變動,中東地區裝置檢修延遲,且時間較預期有所減少,因此港口整體供應預期較為充足,價格呈現快速下跌狀態。

價格持續低位,階段性“倒流”行情再度出現

近年來沿海地區整體呈現貨源凈流入狀態,2019年至今,華東“倒流”至內地的情況共出現過5次。2025年8月底至9月初隨著沿海價格的走低,港口和周邊內地市場套利空間打開,沿海貨源倒流至安徽、山東等地的情況再度出現。8月部分時間段內,港口地區到港量持續增加,且下游需求偏弱,價格持續下跌,而內地市場由于烯烴需求支撐,價格較為堅挺,因此沿海和周邊內地市場套利空間打開,進入9月上旬,江蘇現貨與魯南市場價差擴大到80-100元/噸,江蘇(蘇北、蘇南)倒流到魯南、安徽和江西等地。

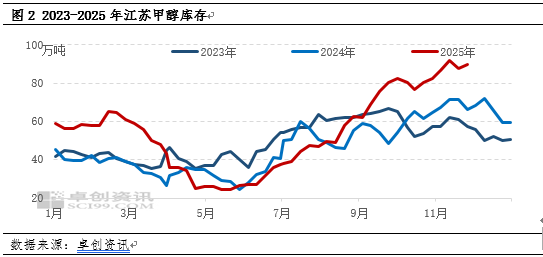

到港量仍偏多,庫存處于近三年高位

下半年開始,隨著中東短暫地緣沖突的結束,沿海地區進口量開始逐步恢復,且到港數量不斷增加,預計10月份到港量將達到歷史新高的180萬噸以上。隨著到港數量不斷增加,港口庫存也來到近三年的**位置,面對供應的快速增加,沿海地區需求卻無明顯增量,因此價格也逐步走低。

短期市場心態偏弱,價格預計偏弱運行

從當前市場供需格局來看,短期內(11-12月)沿海地區將延續供應相對寬松的局面,當前市場心態整體偏弱,部分業者低價讓利排貨,暫無其他利好消息提振,預計價格短期內延續偏弱運行趨勢。

▼ ▼

溫馨提示:投資有風險,選擇需謹慎。

本文 軟文網 原創,轉載保留鏈接!網址:/licai/158313.html

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。