【前瞻分析】11月PVC或重回累庫趨勢

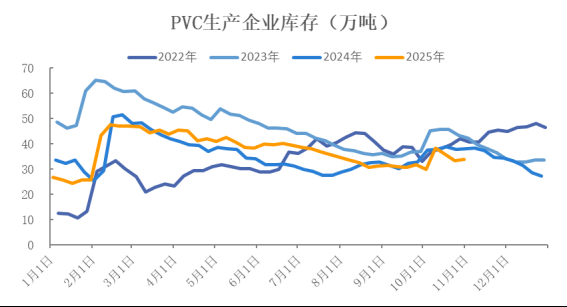

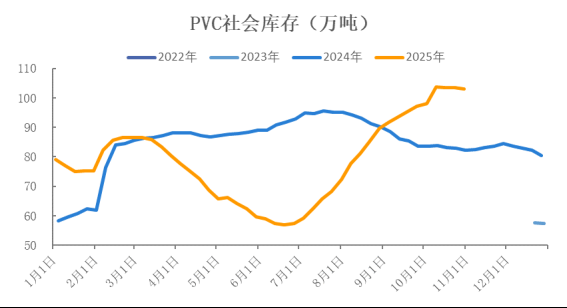

2025年三季度以來,受供需弱勢影響,PVC庫存快速積累至歷史同期高位。10月中旬以來,PVC庫存累庫趨勢放緩,并呈現出**去庫特征。據隆眾數據,截至10月31日,PVC總庫存在136.79萬噸,環比前一周-0.08%,同比 13.52%;其中工廠庫存在33.80萬噸,環比前一周 1.25%,同比-11.41%;社會庫存在102.99萬噸,環比前一周-0.51%,同比 25.08%。這是否反映PVC去庫周期即將到來?后市庫存壓力是否會減弱?

數據來源:鋼聯,瑞達期貨研究院

數據來源:鋼聯,瑞達期貨研究院

1、10月庫存趨勢解讀

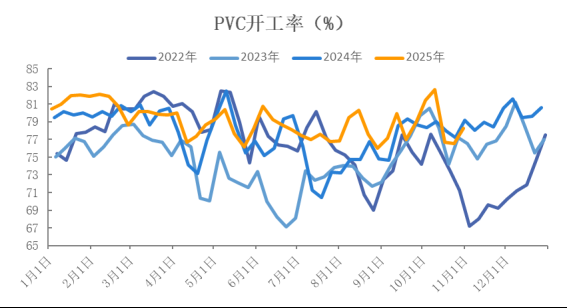

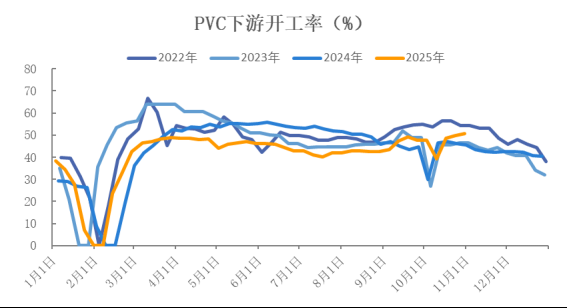

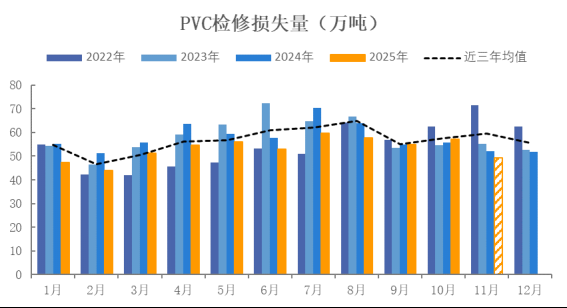

國慶期間,由于PVC生產企業維持在82%附近高開工率狀態,下游部分制品企業休假停工,且物流因素阻礙庫存向下轉移,PVC工廠庫存、社會庫存出現較大幅度積累。節后歸來,PVC生產企業進入集中檢修周期,新疆天業、內蒙君正![]() 、金昱元、魯泰化學等裝置陸續停車,行業產能利用率較前期大幅回落。據隆眾資訊,10月中下旬PVC產能利用率在76%-79%區間波動,較前期下降明顯。同時,由于現貨價格**偏低,國慶節后下游制品企業補貨需求集中釋放,帶動PVC工廠、社會庫存雙降。然而,受終端房地產需求拖累,PVC制品訂單、開工表現依然偏弱。據鋼聯數據,截至10月31日,PVC下游開工率當周值在50.54%偏低水平,其中管材開工率在42%,型材開工率在37.83%。隨著下游階段性補貨需求釋放殆盡,后市PVC需求端或將邊際轉弱。

、金昱元、魯泰化學等裝置陸續停車,行業產能利用率較前期大幅回落。據隆眾資訊,10月中下旬PVC產能利用率在76%-79%區間波動,較前期下降明顯。同時,由于現貨價格**偏低,國慶節后下游制品企業補貨需求集中釋放,帶動PVC工廠、社會庫存雙降。然而,受終端房地產需求拖累,PVC制品訂單、開工表現依然偏弱。據鋼聯數據,截至10月31日,PVC下游開工率當周值在50.54%偏低水平,其中管材開工率在42%,型材開工率在37.83%。隨著下游階段性補貨需求釋放殆盡,后市PVC需求端或將邊際轉弱。

綜上所述,10月中下旬PVC累庫放緩,是生產企業集中檢修與下游補貨需求釋放共同導致的結果,是暫時性、偶然性的現象,而非持續性、結構性的改變。

數據來源:鋼聯,瑞達期貨研究院

數據來源:鋼聯,瑞達期貨研究院

2、11月庫存趨勢展望

供應方面,11月至12月是氯堿檢修淡季,配套PVC裝置維持高開工運行為主。從現有檢修計劃來看,11月新跟進檢修裝置偏少,而10月停車裝置陸續陸續于10月底重啟。若無無突發性大規模臨時停車,預計11月行業產能利用率在82%附近偏高水平上下波動。同時,10月初投產的青島海灣20萬噸乙烯法裝置已接近滿產狀態,將進一步貢獻供應增量。需求方面,11月隨著**由北向南進入冬季,基建、地產項目動工將受到影響。終端利空向上傳導,PVC下游開工率存季節性下降預期,壓制PVC制品企業采購需求。按往年季節性規律看,預計11月PVC下游開工率將下降1.6個百分點至45.6%附近。出口方面,11月印度反傾銷稅政策仍有**概率落地,印度買家觀望心態較濃;海外低價貨源加劇出口市場競爭,出口端對緩解****供需矛盾作用有限。

基于對11月PVC供增需減、供強于需的判斷,我們認為11月PVC庫存將重回累庫趨勢,高庫存壓力預計將持續。

數據來源:鋼聯,瑞達期貨研究院

3、觀點總結

10月中下旬PVC累庫放緩是生產企業集中檢修與下游補貨需求釋放的結果,具有暫時性、偶然性。11月,**PVC預計維持高開工運行,新產能進一步貢獻供應增量;而下游需求季節性減弱,出口端對緩解**供需矛盾作用有限。因此,我們認為11月PVC庫存將重回累庫趨勢,高庫存壓力預計將持續。

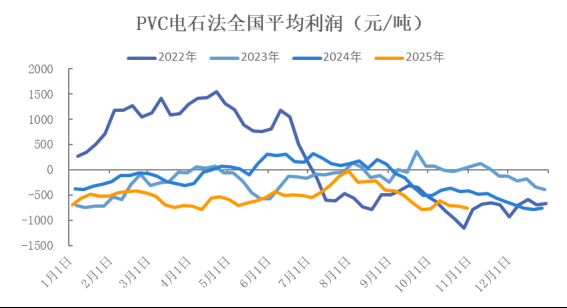

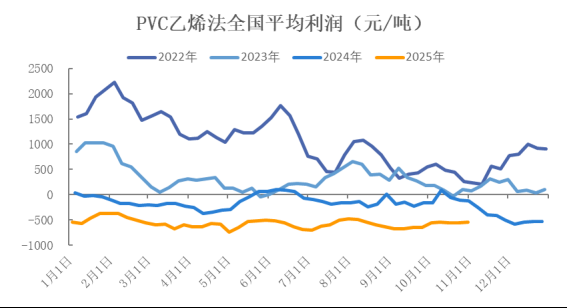

11月PVC供需驅動仍偏空。盡管目前電石法、乙烯法工藝深度虧損,盤面價格不斷下探新低,但在高開工、高庫存、低需求持續的背景下PVC估值修復依然缺乏契機。

數據來源:同花順,瑞達期貨研究院

數據來源:同花順,瑞達期貨研究院

溫馨提示:投資有風險,選擇需謹慎。

本文 軟文網 原創,轉載保留鏈接!網址:/licai/157942.html

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。