【股指期貨】宏觀情緒提振,指數走勢分化

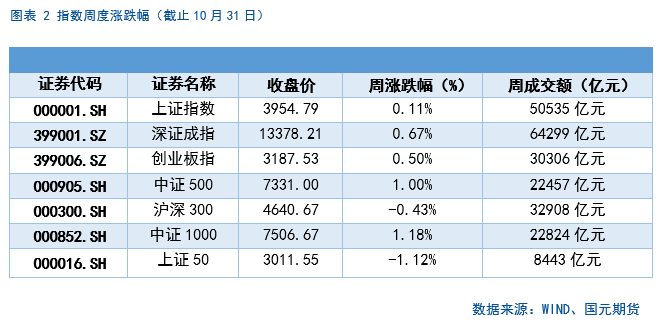

市場回顧:上周在中美會談偏積極、宏觀情緒回暖的背景下,四大股指走勢分化:上證50![]() 下跌1.12%,中證500

下跌1.12%,中證500![]() 與中證1000反彈超1%。期指升貼水率整體平穩,期權持倉

與中證1000反彈超1%。期指升貼水率整體平穩,期權持倉![]() PCR處在中高水平,風險偏好與市場信心延續修復。

PCR處在中高水平,風險偏好與市場信心延續修復。

短期判斷:外部不確定性階段性緩和、全球股指延續上行,A股指數短期大概率維持“震蕩偏強”。近期風格切換較快:上周前期回撤較深的中小盤彈性占優,藍籌相對偏弱,當前市場結構性機會多、但持續性仍待觀察。

基本面與宏觀:三季報顯示企業盈利整體改善:2025年前三季度全A/金融/非金融歸母凈利潤分別同比 5.4%/ 9.5%/ 1.7%。需注意去年基數較低與牛市效應帶動企業利潤同比增速回暖,盈利改善的廣度仍有待驗證。宏觀層面,消費、投資與 PMI 指示內需偏弱;工業生產與出口相對穩健,供給恢復快于需求,通脹修復可能慢于預期。四季度在高基數與“以舊換新”邊際減弱下,GDP 增速大概率走弱,政策仍需加碼并提升傳導效率。

展望與跟蹤:更**的上行取決于“明確的盈利拐點 基本面驗證”。建議**跟蹤:首先是“反內卷”政策落地效果與企業利潤率改善;其次是通脹與價格鏈條修復(PPI/核心 CPI、PMI 價格分項);第三是非金融板塊企業的營收與凈利同步性;**是外需與地產鏈條的邊際變化。

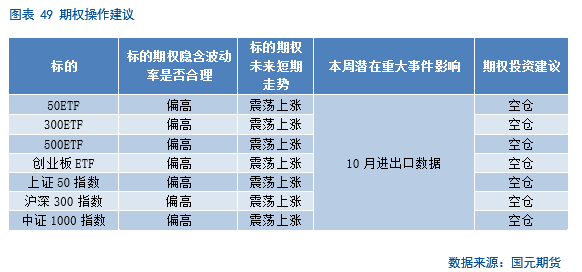

策略建議:期指單邊維持克制,倉位不超過 20%;順勢試多IF 或 IC,嚴格設置止損止盈,回調時分批低吸、避免追高。套利方面,關注多IF、空IM的對沖思路,結合大小盤風格切換與基差波動擇機布局。期權層面以觀望為主、暫時空倉。

一、市場行情回顧

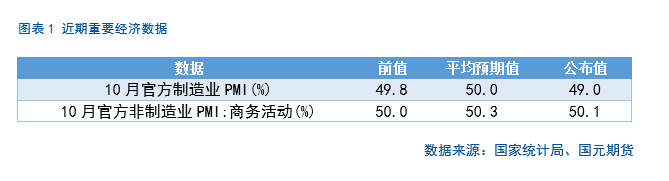

1.1 經濟數據&宏觀政策

10 月官方 PMI 顯示“制造走弱、服務微擴、景氣邊緣徘徊”。制造業 PMI 為 49.0(較上月 49.8 下行、低于預期 50.0);非制造業商務活動指數 50.1(略高于上月 50.0、接近預期50.3)。整體看,供給側和需求側都偏弱,服務業勉強對沖了制造收縮。

制造業重回 49 附近,意味著企業生產、訂貨與采購意愿同步降溫。節后復工節奏偏慢、外需不強與地產鏈仍處調整期,共同壓制了新訂單與原材料補庫;中小企業抗壓能力較弱、現金流謹慎,主動降庫存與控制用工的行為更明顯。

非制造業維持在 50 上方主要來自服務業動能延續,交通出行、文化旅游及餐飲在假期帶動下保持活躍,但節后回落使擴張幅度有限。建筑相關活動仍受項目資金與開工安排制約,難以形成強勁拉動,對總指數的貢獻偏溫和。

1.2 市場行情數據

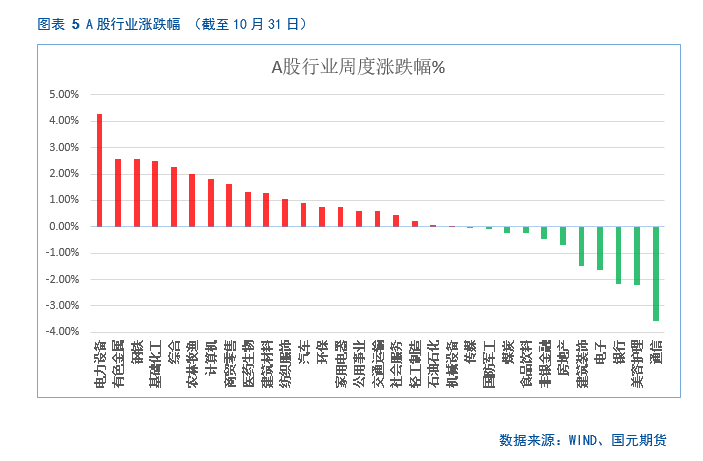

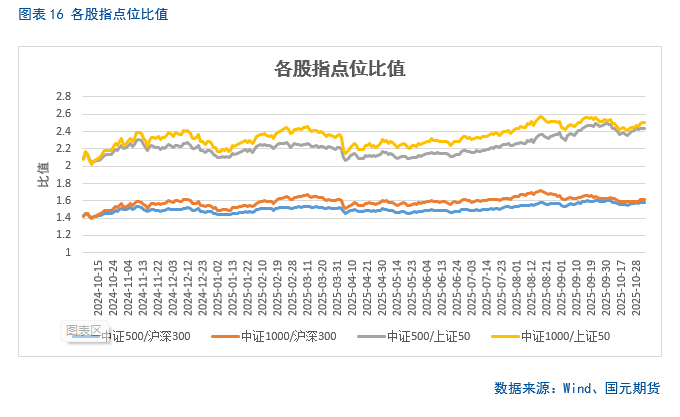

上周主要股指震蕩上漲,四大股指走勢分化,上證50指數下跌1.12%,中證500以及中證1000則漲超1%;兩市日均成交額在2.3萬億元附近,成交額依舊處在極高水平,但較**點略有下降。電力設備板塊大漲超4%,有色、鋼鐵以及基礎化工等板塊漲超2%。通信、美容護理以及銀行跌幅逾2%。

二、股指期貨數據分析

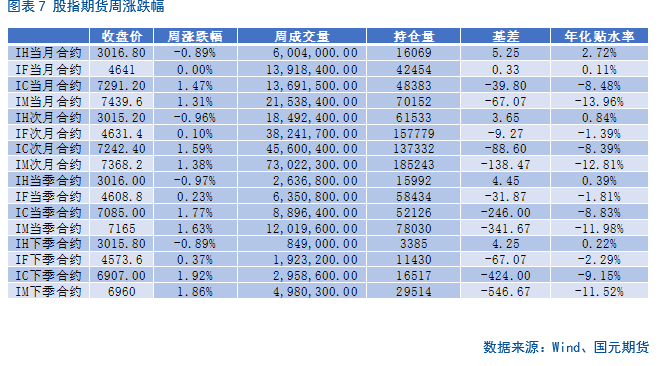

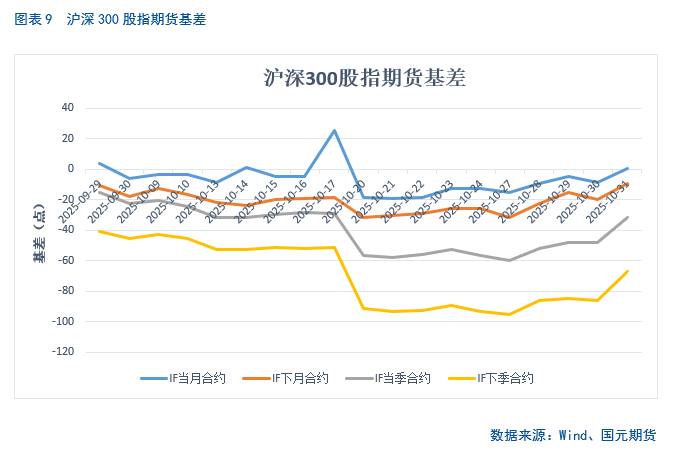

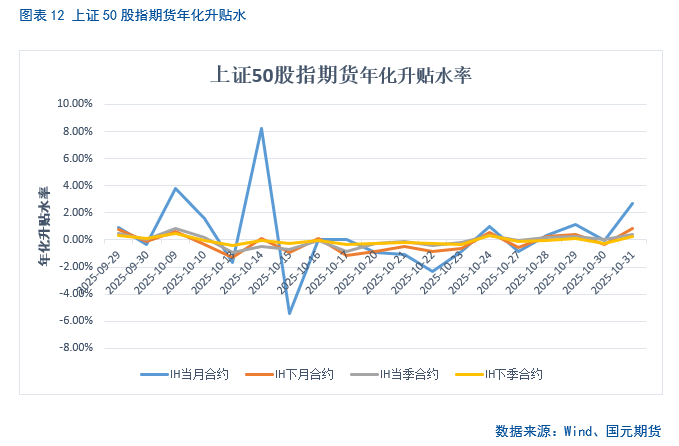

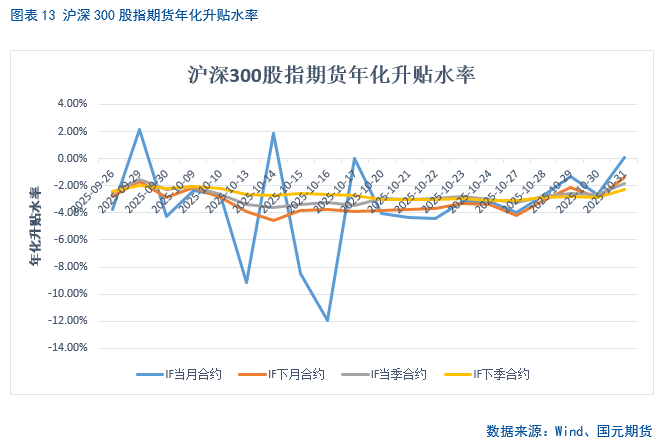

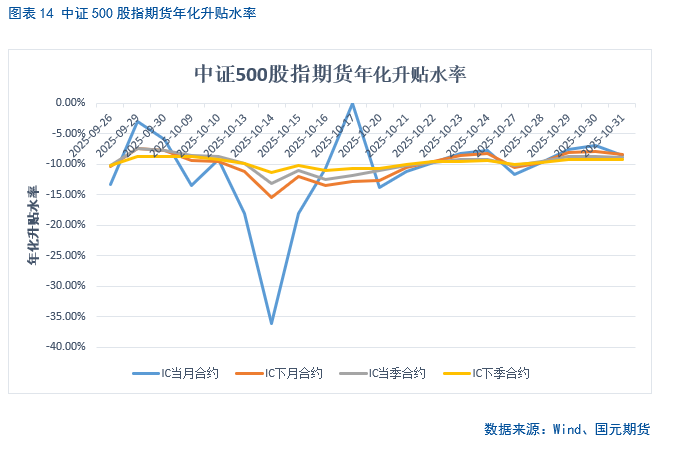

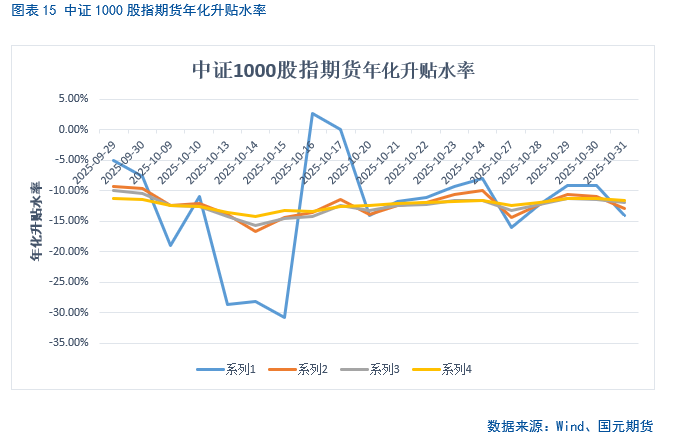

上周股指期貨合約漲跌不一,IC以及IM反彈,IH則出現回調。近期股指期貨升貼水較為穩定,市場預期平穩。

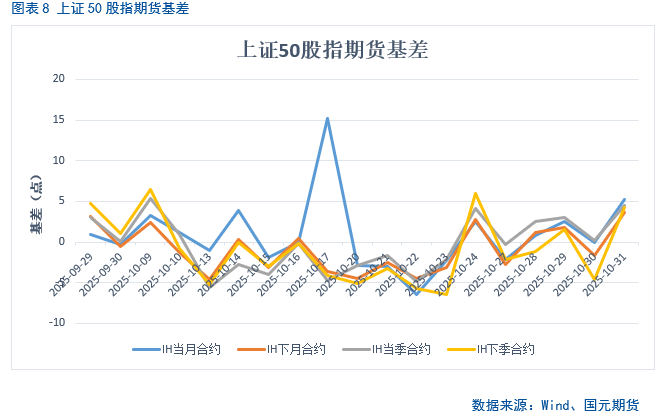

2.2 股指期貨基差

2.3股指期貨基差年化升貼水率

三、期權數據分析

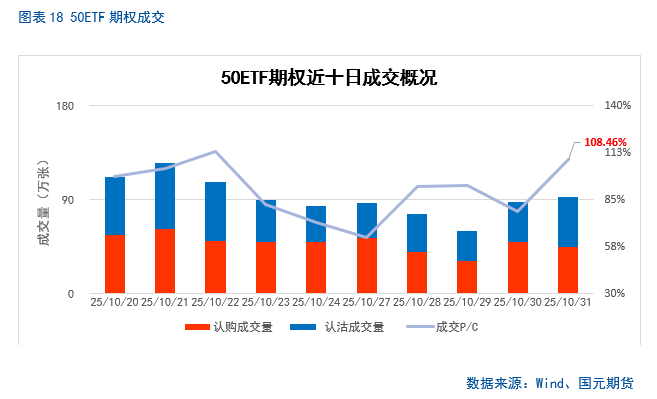

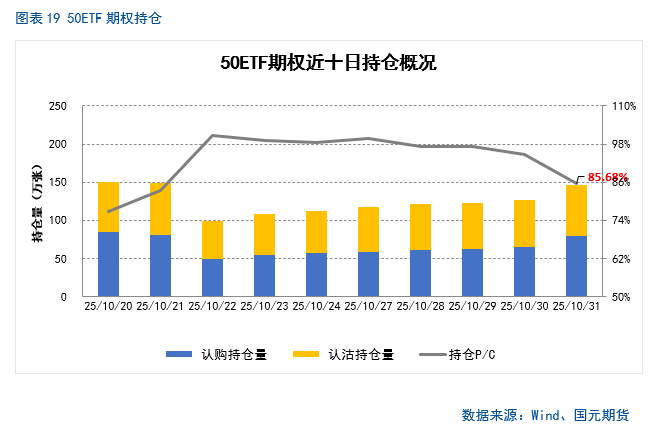

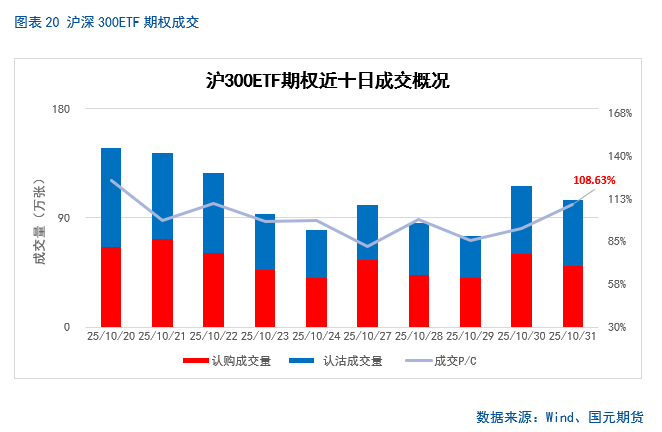

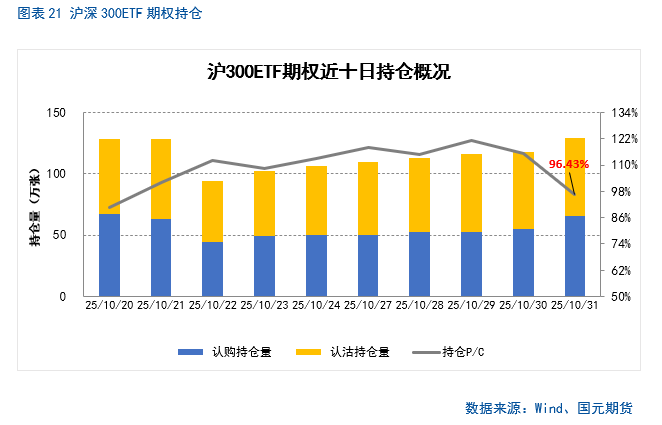

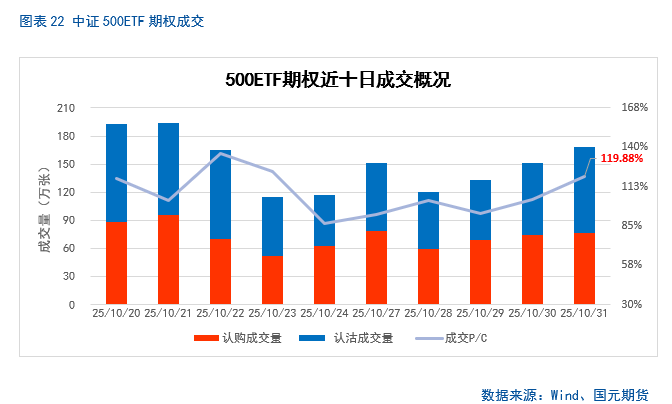

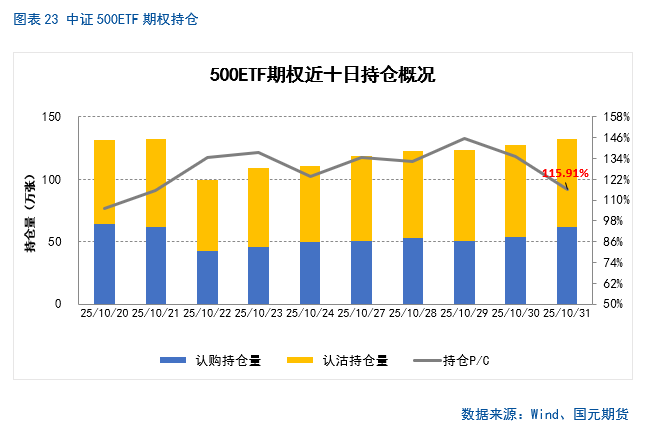

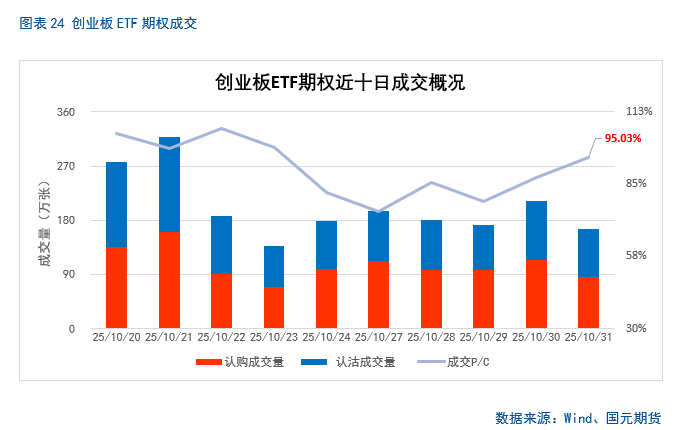

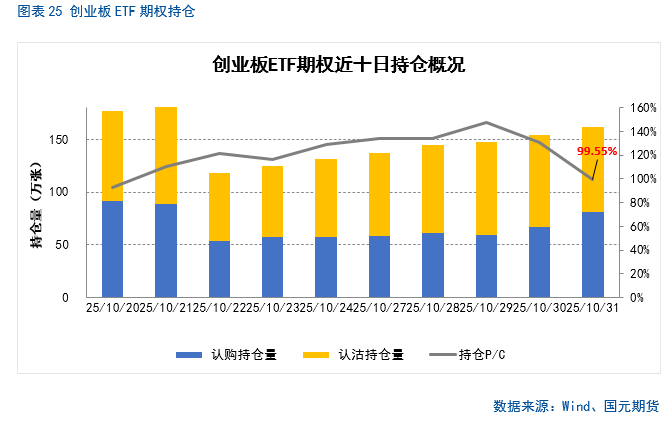

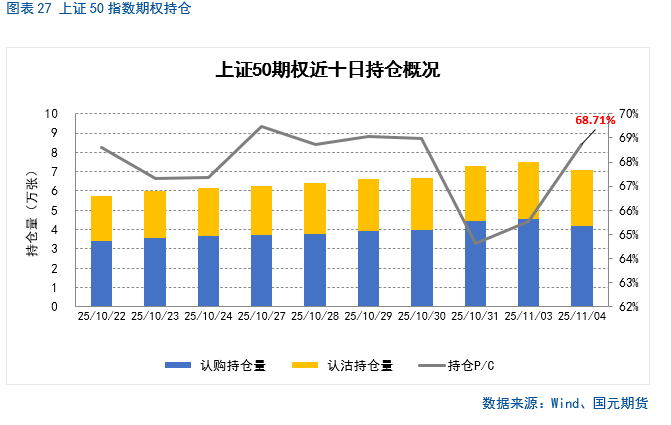

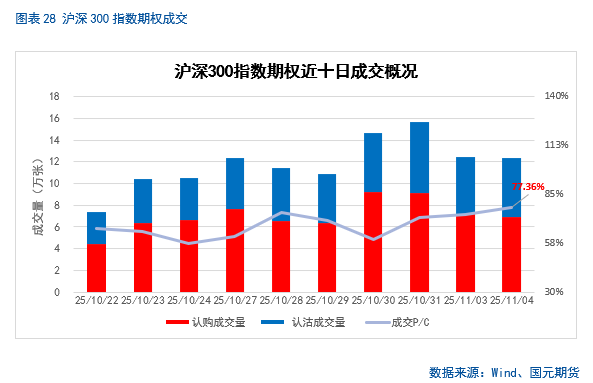

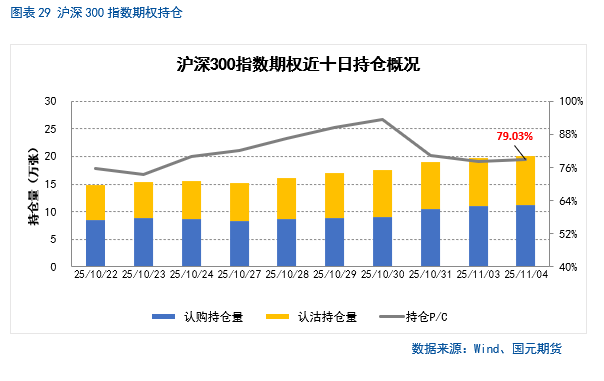

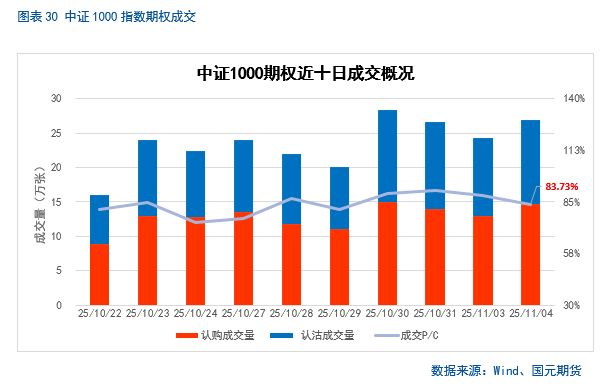

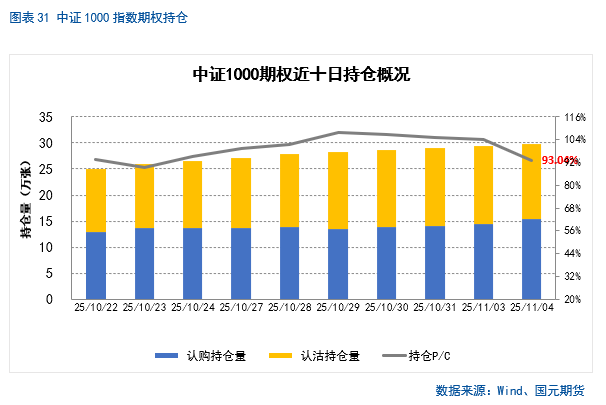

3.1 期權成交及持倉概況

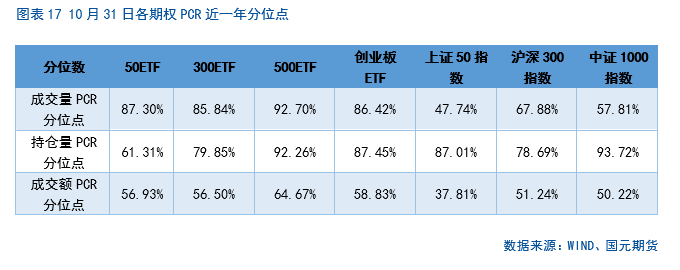

期權方面,上周期權成交量保持穩定。期權持倉PCR整體處在中等偏高水平,期權賣方當前對于500ETF等標的強烈不看跌。同時,期權成交PCR有所回落,市場裸多投資者比例有所減少。

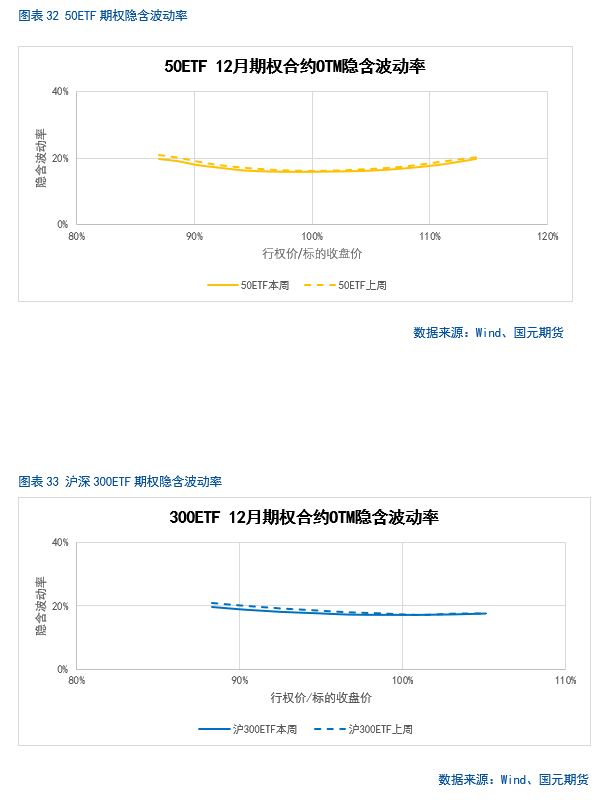

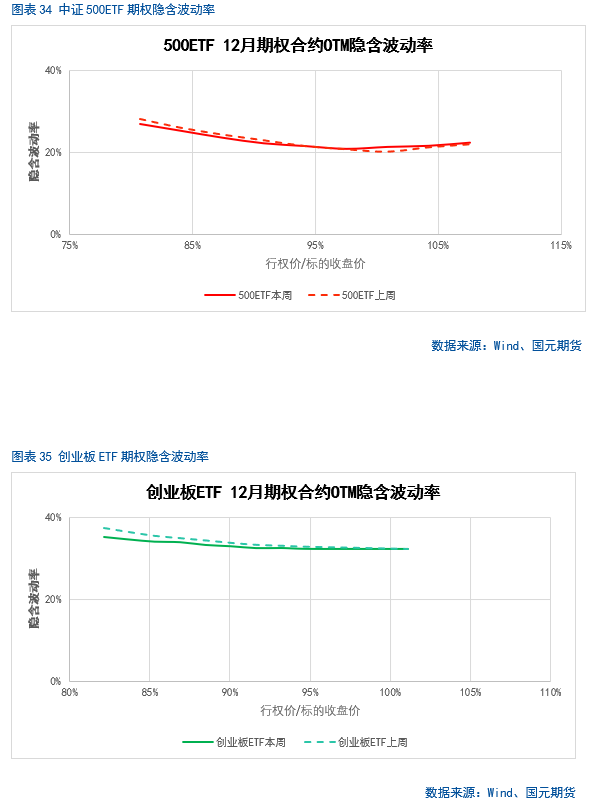

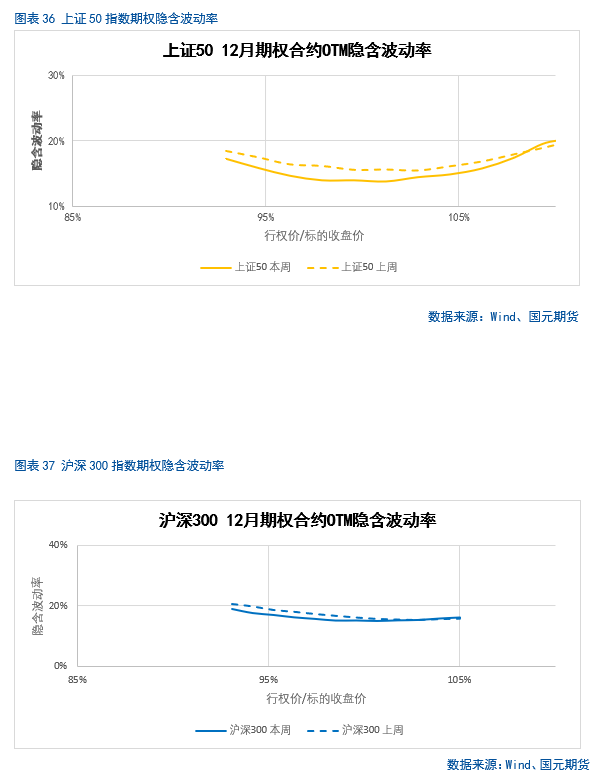

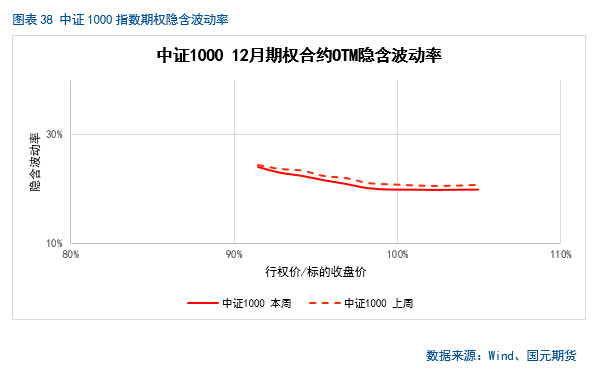

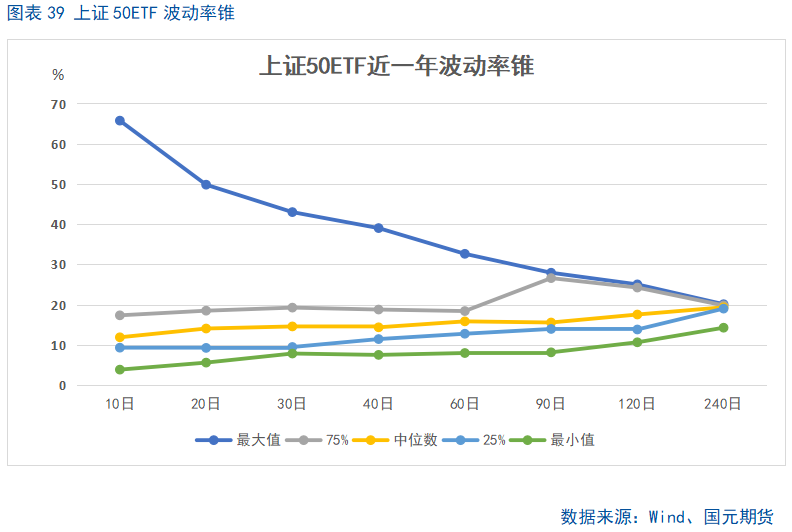

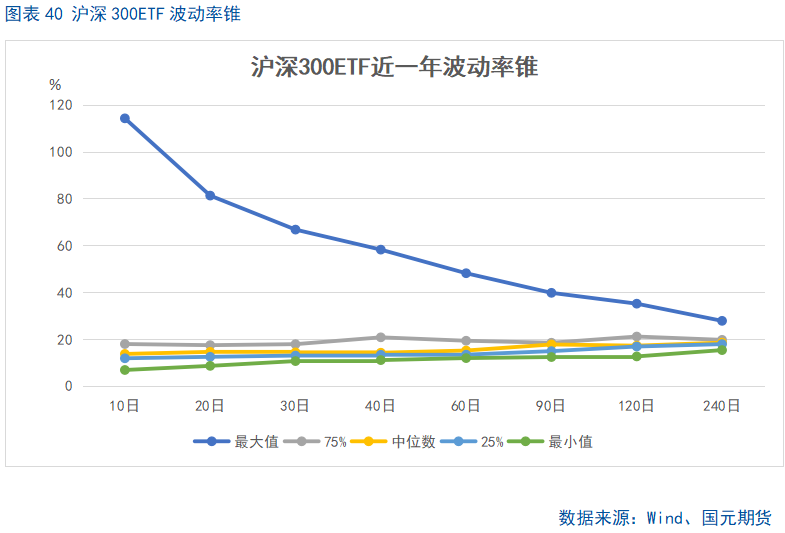

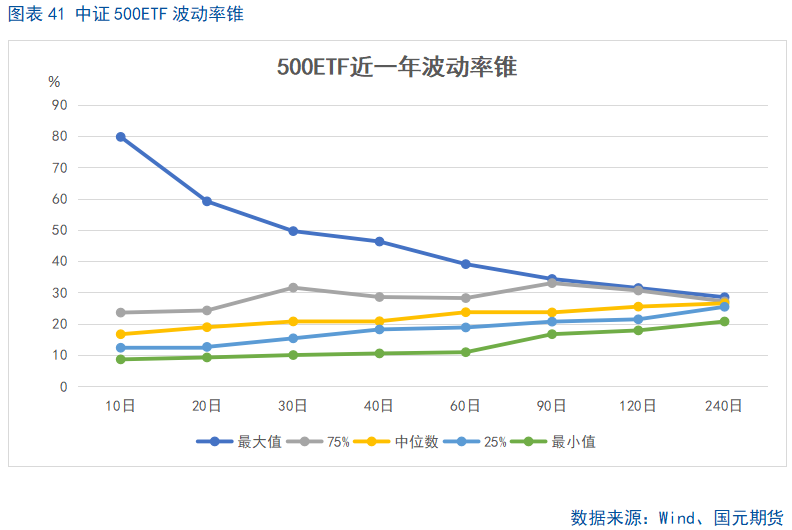

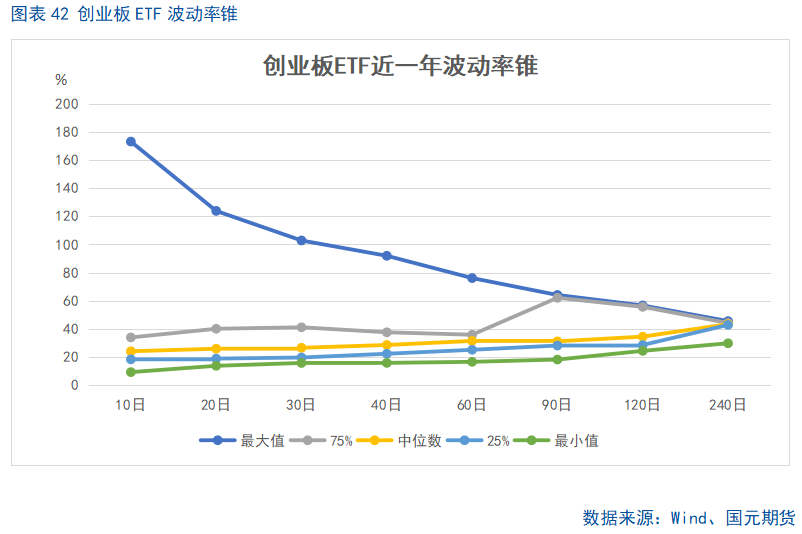

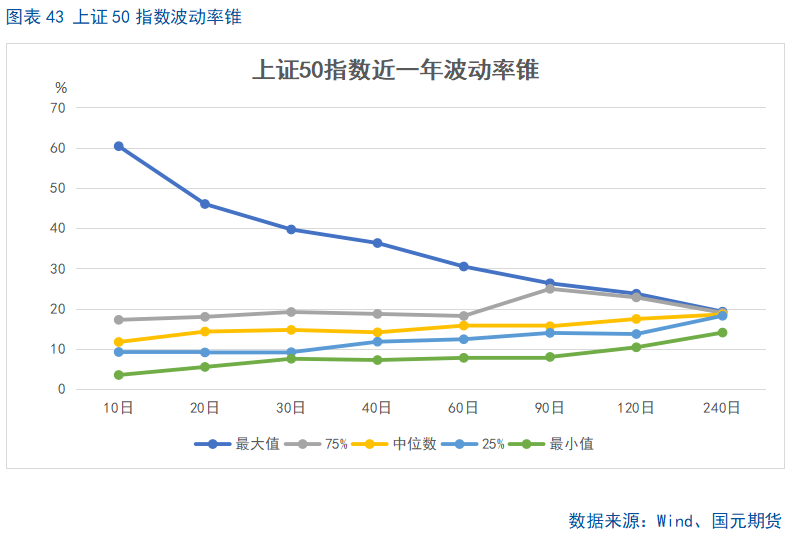

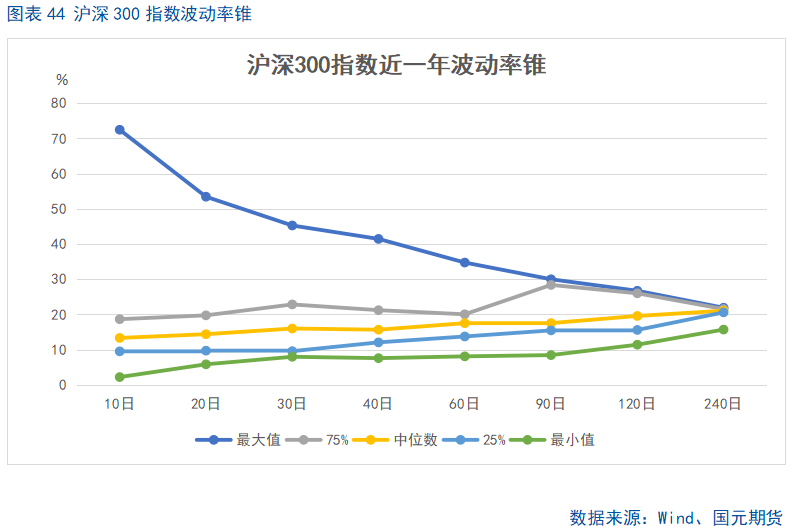

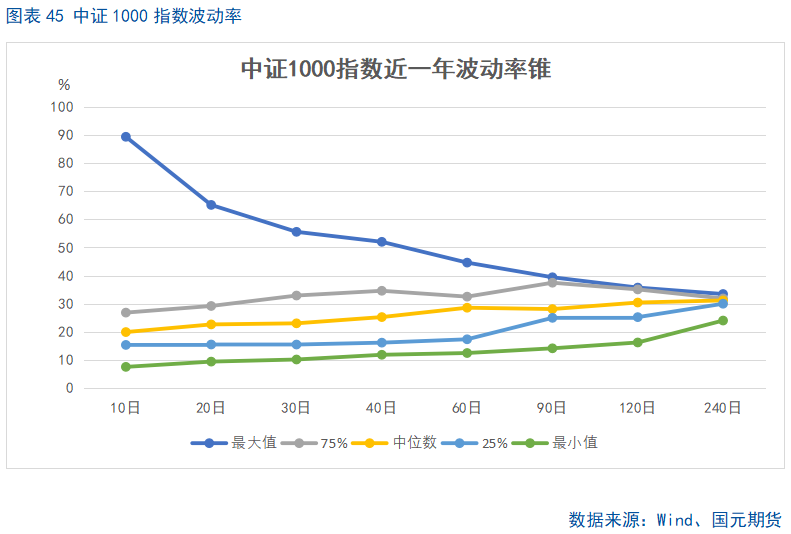

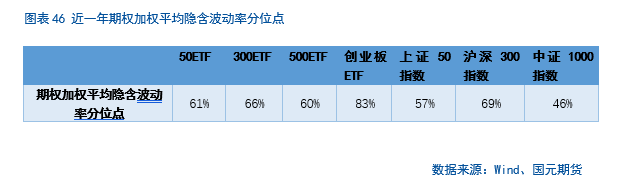

3.2 期權波動率分析

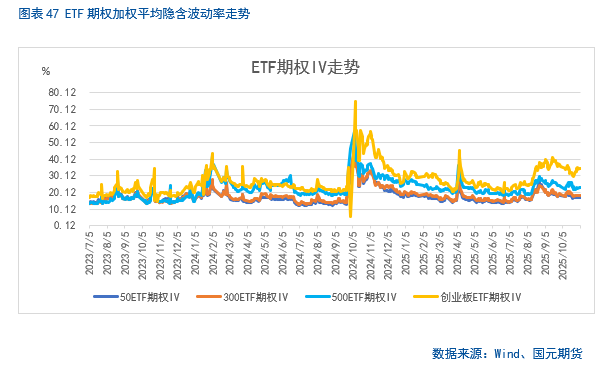

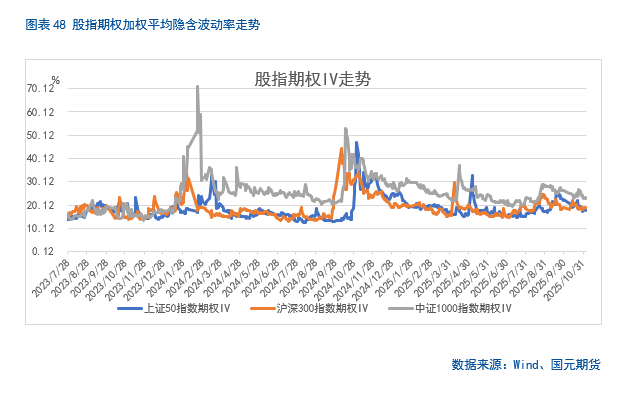

股指震蕩上漲,期權加權平均隱含波動率略有下降,仍保持中等偏高水平。當前各標的期權加權平均隱含波動率在17%-34%附近,整體處在近年較高水平。現貨指數近兩個月波動較大,市場對于股指大幅波動預期較高。

市場回顧:上周在中美會談偏積極、宏觀情緒回暖的背景下,四大股指走勢分化:上證50下跌1.12%,中證500與中證1000反彈超1%。期指升貼水率整體平穩,期權持倉PCR處在中高水平,風險偏好與市場信心延續修復。

短期判斷:外部不確定性階段性緩和、全球股指延續上行,A股指數短期大概率維持“震蕩偏強”。近期風格切換較快:上周前期回撤較深的中小盤彈性占優,藍籌相對偏弱,當前市場結構性機會多、但持續性仍待觀察。

基本面與宏觀:三季報顯示企業盈利整體改善:2025年前三季度全A/金融/非金融歸母凈利潤分別同比 5.4%/ 9.5%/ 1.7%。需注意去年基數較低與牛市效應帶動企業利潤同比增速回暖,盈利改善的廣度仍有待驗證。宏觀層面,消費、投資與 PMI 指示內需偏弱;工業生產與出口相對穩健,供給恢復快于需求,通脹修復可能慢于預期。四季度在高基數與“以舊換新”邊際減弱下,GDP 增速大概率走弱,政策仍需加碼并提升傳導效率。

展望與跟蹤:更**的上行取決于“明確的盈利拐點 基本面驗證”。建議**跟蹤:首先是“反內卷”政策落地效果與企業利潤率改善;其次是通脹與價格鏈條修復(PPI/核心 CPI、PMI 價格分項);第三是非金融板塊企業的營收與凈利同步性;**是外需與地產鏈條的邊際變化。

策略建議:期指單邊維持克制,倉位不超過 20%;順勢試多IF 或 IC,嚴格設置止損止盈,回調時分批低吸、避免追高。套利方面,關注多IF、空IM的對沖思路,結合大小盤風格切換與基差波動擇機布局。期權層面以觀望為主、暫時空倉。

寫作日期:2025年11月4日

溫馨提示:投資有風險,選擇需謹慎。

本文 軟文網 原創,轉載保留鏈接!網址:/licai/157528.html

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。