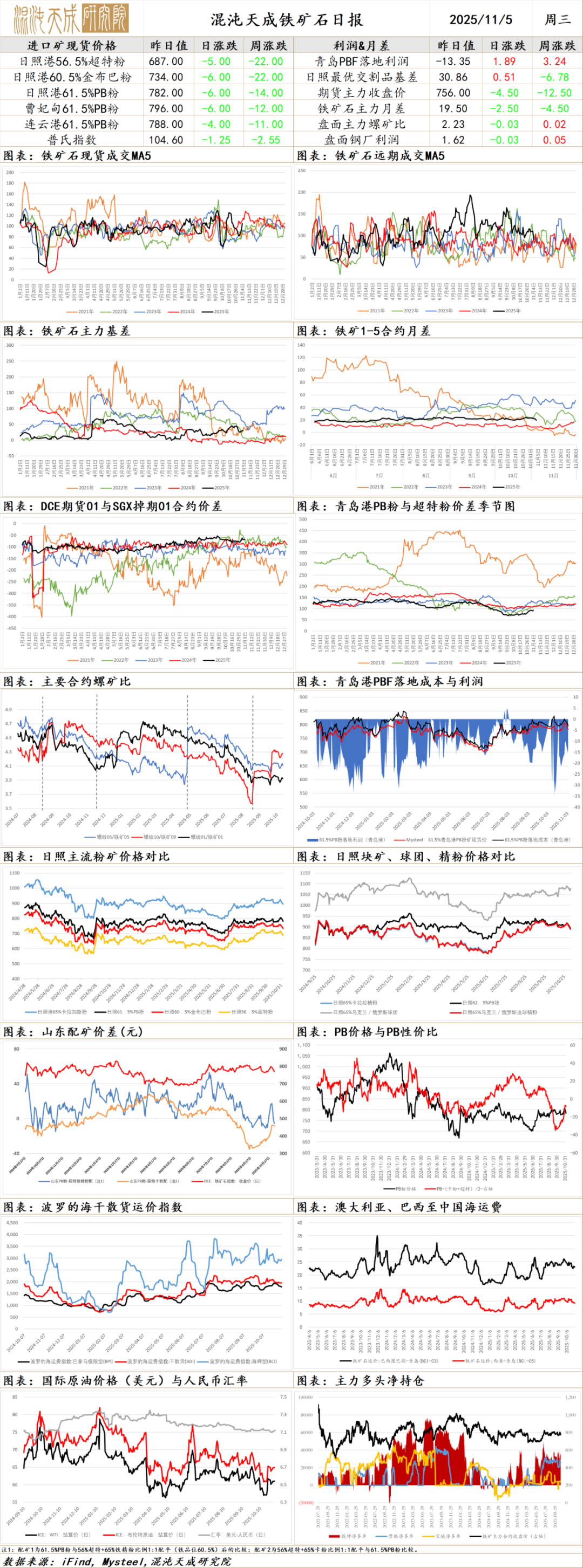

QMT的回測和實盤運行邏輯有什么區別,如何免費申請開通QMT量化交易系統?

QMT 的運行邏輯主要涉及回測模型和實盤模型,具體有什么區別差異呢?

一、回測模型

QMT回測模型是在歷史 K 線上,自左向右逐根遍歷 K 線,以模擬的資金賬號記錄每日的買賣信號、持倉盈虧![]() ,**展示策略在歷史上的凈值走勢結果。

,**展示策略在歷史上的凈值走勢結果。

回測時需要下載歷史行情數據,模型取本地數據遍歷,不需要向服務器訂閱實時行情,撮合規則為指定交易![]() 價格在當前 K 線高低點間的,按指定價格撮合,超過高低點的,按當前 K 線收盤價撮合。

價格在當前 K 線高低點間的,按指定價格撮合,超過高低點的,按當前 K 線收盤價撮合。

點頭像添加咨詢!!**級上市券商,傭金成本價,逆回購一折!專項兩融3.8%;港股通W0.8;

北交所W2!ETF十萬分5,期權2,ETF套利免申贖費!免費提供QMT ptrade量化軟件![]() 、LDP極速柜臺;

、LDP極速柜臺;

萬得宏匯套利軟件、VIP極速通道、L2十檔行情![]() !!靚號(888)開戶!支持T0智能算法!

!!靚號(888)開戶!支持T0智能算法!

二、實盤模型

實盤模型指在盤中收取**的動態行情,即時發送買賣信號到交易所,判斷委托狀態,需要實時重復報撤的模型。

QMT系統提供兩種交易模式,分別是逐K線生效模式和立即下單模式。

三、逐K線生效模式

這是QMT系統的默認交易模式,使用passorder函數進行交易時,若將quicktrade參數設為0,便進入此模式。以一分鐘周期為例,下單判斷和下單函數需放置在handlebar函數內。

盤中主圖每個分筆(每三秒一次)會觸發一次handlebar函數調用,系統會暫存當前handlebar產生的下單信號。

當三秒后下一個分筆到達時,若下一個分筆是新一分鐘 K線的**個分筆,且判定上一個分筆為前一根K線的**分筆,系統會將暫存的交易信號發送給交易所,從而完成交易;若到達的下一個分筆不是新一根 K 線的,系統則判定當前K線未完成,丟棄暫存的交易信號。

四、立即下單模式

使用passorder函數時,將quicktrade參數填為 2,即可在運行后立刻發出委托,不對信號進行等待和丟棄操作。在這種模式下,要用普通的全局變量保存委托狀態,不能保存在ContextInfo的屬性里。

此外,QMT系統提供兩大類,共三種運行機制,分別是逐K線驅動handlebar、事件驅動subscribe訂閱推送和定時任務run_time定時運行。

溫馨提示:投資有風險,選擇需謹慎。

本文 軟文網 原創,轉載保留鏈接!網址:/licai/157271.html

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。